YatırımKredi Piyasada Yatırım – Kredi – Proje – Finans ve Ekonomi Analiz Rehberiniz

YatırımKredi Piyasada Yatırım – Kredi – Proje – Finans ve Ekonomi Analiz Rehberiniz

İçindekiler

Borsada Ocak Ayı Etkisi ve Kazananın Laneti

Daha önceki makalelerde de bahsettiğimiz üzere geleneksel finans teorilerinin aksine yatırımcılar birçok defa rasyonel olmayan davranışlarda bulunur, yatırım kararı alır. Bu yazımızda borsalarda bireylerin rasyonel olmayan davranışlarının yol açtığı Ocak Ayı Etkisi (İngilizcesi: January Effect) ve Kazananın Lanetinden (İngilizce: The Winner’s Curse) bahsedeceğiz. Bahsettiğimiz iki anomali de klasik finans teorileri ile açıklanamayan durumlardır.

Ocak Ayı Etkisi

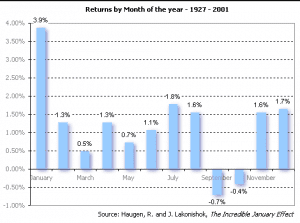

Ocak ayı etkisi ya da January effect, küçük şirketlerin Ocak ayında hisse senetlerinin ortalama getirisinin, yılın diğer aylarına göre daha yüksek olmasını aydınlatmak adına getirilen bir açıklamadır. Michael S. Rozeff ve William R. Kinney tarafından 1976 yılında yapılan çalışmada iki akademisyen 1904 ve 1974 yılları arasında birçok küçük firmanın getirilerini kullanarak gerçekleştirdikleri analizde Ocak ayında hisse senedi getirilerinin ortalama %3.5 olduğunu diğer ayların ortalamasının ise %0.5 olduğunu bulmuşlardır. Araştırmacılar “Sermaye Piyasasında Mevsimsellik: Hisse Senedi Getirileri” başlıklı makalelerinde küçük şirketlerin hisse senetleri Ocak ayında diğer aylara göre daha yüksek kazanç sağladığını raporlamışlardır. Böyle bir durum Geleneksel Finans Teorisinin merkezinde yer alan Etkin Piyasa Hipotezine aykırıdır. Aşağıdaki Şekil’de Ocak ayı etkisini görebilirsiniz. 1927-2001 yılları arasında Hisse senetleri Ocak ayında diğer aylara göre neredeyse iki kat daha fazla getiri sağlamıştır.

1927-2001 Yılları arasında aylık getiriler

Ocak Ayı etkisinin tam olarak neden ortaya çıktığı halen aydınlatılamamış olsa da bazı muhtemel açıklamalar getirilmeye çalışılmıştır. Bunlardan birine göre

- Vergiden kaçmak isteyen insanlar ellerindeki hisse senetlerini Aralık ayında satıp Ocak ayında yeniden aldıkları için Ocak ayında hisse senetleri olması gerekenden daha fazla yükselmiş olabilir.

Bu açıklamalara rağmen hisse senedi kazançlarını vergilendirilmediği yerlerde de Ocak ayında benzer yükselişler görüldüğü için açıklama Ocak ayı etkisini tam olarak aydınlatamamaktadır.

Kazananın Laneti

Geleneksel finans teorileri yatırımcıların hisse senetlerini doğru şekilde değerlendirerek hissenin doğru fiyatını belirleyerek yatırım yapacağını varsayar. (Yani piyasadaki herkes her hisse senedinin bilançosunu doğru analiz edebilir, riski doğru hesaplar ve ona göre yatırım kararı verir). Kazananların laneti bunun istisnası olan piyasa anomalilerinden biridir.

Kazananın Laneti (İngilizce: The Winner’s Curse) fiyat yükseltilerek satın alınan şeylerde (ihale gibi) ihaleyi kazanan kişinin aslında kafasındaki fiyattan (o şeyin gerçek değerinden) daha yüksek ödeme yaparak ihaleyi kazanmasını tanımlamak için kullanılan bir kavramdır. Kişi kazanmış gibi görünse de aslında o şeye biçtiği değerden çok daha fazlasını ödeyerek kaybetmiş olabilir. Örneğin ünlü bir ressama ait tablonun değerini hesaplamış ve en çok 100 milyon dolar eder demişsiniz. Sonra açık arttırmada olayın heyecanına kapılır ihalede 200 milyon dolara kadar fiyatı yükseltip tabloyu satın almışsınızdır. Sizce ihaleyi kazandınız mı yoksa 100 milyon dolar kaybettiniz mi?

Bu durumu borsada kazananın laneti nasıl oluyor için şöyle değerlendirelim: Bir hisse senedi için kafanızda almayı belirlediğiniz bir fiyat var. Diyelim ki 10 TL’ye alacağım demişsiniz. 10 TL’ye 1000 lot emir yolluyorsunuz ama bakıyorsunuz fiyat 10.04’e çıktı. Siz bekliyorsunuz sonra sıkılıp bu sefer 10.04’e emir yolluyorsunuz ama fiyat 10.1’e çıktı. Bu iş böyle devam ederken sadece alım emriniz gerçekleşsin diye o an fiyat 10.20’ye dahi çıkarsa belki piyasa fiyatı ile emir yollarsınız. Aslında kendi içinizde yenik düşmüş oluyorsunuz. O ürüne biçtiğiniz alım fiyatından daha yüksek bir fiyata almış oluyorsunuz.

Başka bir örnek ise aklınızda bir hisse senedi var. 10 TL iken alıp – almamayı planlıyorsunuz. Sabah borsa açılıyor hisse 11 TL’ye tavan olmuş. Siz düşerse alırım derken ertesi gün hisse yine tavan ve 12.1 TL. Sizin almayı planladığınız fiyattan yüzde 21 yukarı çıkmış. Çoğu kişi hisse senedini kaçırmamak için gerekirse sonraki gün tavana kadar fiyat yazarak o senedi almaya çalışmaktadır. Hisse senedini ilk almayı planladığı fiyattan belki de %30 yukarıdan maliyetle alıp kazandığını düşünmektedir. Fakat davranış pek de rasyonel değildir.

Davranışsal İktisatçı Richard Thaler’in Katkıları

Davranışsal iktisatçı Richard Thaler , kazananın lanetini araştırdığı çalışmada yatırımcıların rasyonel karar vermesine zarar veren iki faktörün kazananın lanetine neden olabileceğine ilişkin bir çalışma gerçekleştirmiştir. Thaler’e göre teklif veren kişi sayısı arttıkça ve fiyat ne kadar hızlı yükselirse yatırımcının kazananın lanetine uğrama ihtimali artmaktadır. Örneğin siz hisseyi almak için limit emir yolluyorsunuz bir bakıyorsunuz kademeler dolu dolu ve fiyat sizin yolladığınız limit emirden yüzde 1 yukarı çıkıyor, yüzde 2 yukarı çıkıyor. Siz daha agresif şekilde daha yüksek fiyat için emiri düzeltip ya da yeni emir yolluyorsunuz. Siz hisseyi alır almaz hisse de düşebiliyor. Borsada saldırgan şekilde emir yollarsanız hissenin olması gereken fiyattan yüksek fiyata o hisseyi alma ihtimaliniz de artmaktadır

Kazananın laneti ile ilgili bir başka örnek ise ev almak isteyenlerin ev için verdiği tekliflerde görülür. Evi almaya çalışan bütün potansiyel alıcılar rasyonel olsa da ve çevredeki emsal evlerin gerçek değerlerini bilseler de yine de almaya çalıştıkları evin değerlemesi söz konusu olduğunda rasyonel olmaktan uzaklaşabilirler. Örneğin emlakçı evi görmek isteyen herkese aynı saatte randevu verirse ve diğer kişi şu kadar fiyat verdi diye ortamı kızıştıracak cümleler kurarsa evi gerçek değerinden daha yüksek bir fiyata alma ihtimali de artar.

Kazananın laneti iki şekilde de kendini gösterir: alıcı hem daha fazla ödeme yapmak durumunda kalır hem de evin ödemesi için alacağı finansmanı sağlamak konusunda zorlanır.

Hisse Senedi Primlenme Bulmacası ve Miyopik Kayıptan kaçınma

Hisse senedi primlenme bulmacası (İngilizce: Equity Premium Puzzle) hipotezine göre sermaye varlıkları fiyatlandırma modeli (CAPM) uygulandığında riskli finansal ürünleri (örneğin hisse senetleri, opsiyonlar) tutan yatırımcıların sermayeleri yüksek getiri oranları ile telafi edilmelidir.

Uzun vadede hisse senetlerinin getirileri ile devlet tahvili gibi daha az riskli yatırım araçlarının getirilerini karşılaştıran bazı çalışmalar hisse senetlerinin devlet tahvillerinden ortalama %6-7 daha fazla getiri sağladığını ortaya koymuştur. Bu durumda hisse senetlerinin gerçek getirileri % 10, tahvillerin ise gerçek getirileri yaklaşık yüzde 3’tür. Akademisyenlere % 6’lık bir öz sermaye getirisi çok yüksek olsa da hisse senetlerinin tahvillerle kıyaslandığında önemli ölçüde riskli olduğundan dolayı bu durumda bir anormalliğin ortaya çıktığını iddia etmektedirler.

Geleneksel finans teorisine göre uzun vadede bu kadar yüksek bir fark olmamalıdır. Geleneksel finans teorisyenleri için bu anormal durum büyük bir bulmaca olup halen birçok akademisyen bunun üzerinde çalışılmaktadır.

Miyopik Kayıptan Kaçınma

Davranışsal finans ise hisse senetlerinin devlet tahvillerine göre uzun vadede daha iyi getiri sağlamasını nedenine farklı bir açıklama getirmektedir. Bu yaklaşıma göre yatırımcılar “miyopik kayıptan kaçınma (İngilizce: Myopic Loss Aversion)” nedeniyle kısa vadeli oynaklıklardan etkilenerek buna göre hareket eder. Yatırımcı özellikle kısa vadeli düşüşlere karşı “miyopik kayıptan kaçınma” nedeniyle aşırı tepki gösterir. Bu nedenle, davranışsal finans teorisyenleri, yatırımcının büyük kayıplara karşı yatırım yapmaktan kaçınma isteksizliğinin telafi edilmesi için hisse senetlerinin yeterince yüksek bir prime sahip olması gerektiğine inanmaktadır. Bu yüzden hisse senedinin daha primli olmasının, piyasa katılımcılarının daha güvenli devlet tahvilleri yerine riski yüksek hisse senetlerine yatırım yapmalarına yönelik bir teşvik olarak görülmesi gerektiğini iddia etmektedir.

[Miyopik Kayıptan Kaçınma Kavramı göz kusuru olan miyopluk (yakını görebilme uzağı görememeden) yola çıkılarak oluşturulan aşırı primlenmenin nedeni için ortaya atılan bir teoridir. Piyasalarda miyop olduğu düşünülen bir borsacı uzun vadeli kararlarında olayları ve bilgileri olması gerektiği gibi değerlendiremez. Bu yanlış yatırım değerlendirmesi sonucu ise hisse senedi fiyatlarının temel değerlerden sapmasına yol açar)]

Dersleri sırası ile takip etmek için aşağıdaki linkleri kullanabilirsiniz.

Davranışsal Finans Ders Listesi

- Ders 1: Davranışsal Finans Nedir?

- Ders 2: Geleneksel ve Davranışsal Finans Teorileri

- Ders 3: Piyasalardaki Anormallikler

- Ders 4: Çıpalama Etkisi veya Çıpalama Yanılgısı Nedir?

- Ders 5: Zihinsel Muhasebe (Mental Accounting) Nedir?

- Ders 6: Doğrulama Önyargısı ve Geri Görüş Önyargısı Nedir?

- Ders 7: Kumarbazın Yanılgısı (Gambler’s Fallavy) veya Monte Carlo Yanılgısı Nedir?

- Ders 8: Sürü Psikolojisi (Herd Behavior) Nedir?

- Ders 9: Kendine Aşırı Güvenme Önyargısı (Overconfidence) Nedir?

- Ders 10: Ulaşılabilirlik Kısayolu (Availability Heuristic) Nedir?

- Ders 11: Beklenti Teorisi (Prospect Theory) Nedir?