YatırımKredi Piyasada Yatırım – Kredi – Proje – Finans ve Ekonomi Analiz Rehberiniz

YatırımKredi Piyasada Yatırım – Kredi – Proje – Finans ve Ekonomi Analiz Rehberiniz

Vergi

Vergiler ilkel toplumlardan başlayıp günümüze kadar uzanan ve Devlet’in yapmış olduğu hizmetler ve harcamış olduğu paraların en önemli finans kaynağı olarak listenin en başında günümüze kadar ulaşmıştır. Vergiler Devlet’ in kişilere vermiş olduğu hizmetlerin finansmanı olması için kişi veya kurumlardan Devlet’in kamu gücünü kullanarak elde ettiği bir gelirdir. Aynı zamanda vergi Devlet’in gerçek ve tüzel kişileri ayırt etmeksizin yüklemiş olduğu bir ekonomik yükümlülüktür. Vergi vermenin asıl önemli olmasını sağlayan neden Devlet’in yapmış olduğu kamu harcamaları için yüksek oranda bir finans kaynağı olmasıdır. Aynı zamanda vergiler dolaylı ve dolaysız vergiler olmak üzere iki ana başlık altında toplayabiliriz.

Vergi Türleri

Dolaylı Vergiler

Dolaylı vergiler , ekonomik birimlerin mal ve hizmet kullanımından kaynaklanan bir vergi türüdür. Vergiye tabi olan mal ve hizmetlerden yararlanan herkes , gelir düzeyi ne olursa olsun aynı oranda bir vergi ödemektedir. Bu vergi türünde vergi mükellefi ile ödeyicisi farklıdır. Tabi ki şu da vardır ki dolaylı vergiler sadece bizim ülkemizde kamu harcamalarının finansmanı için değil aşağıdaki ülkelerde de finansman kaynağı olarak önemli kaynaktır.

Dolaylı vergiler toplam da sekiz adet vardır bunlar aşağıdaki gibidir:

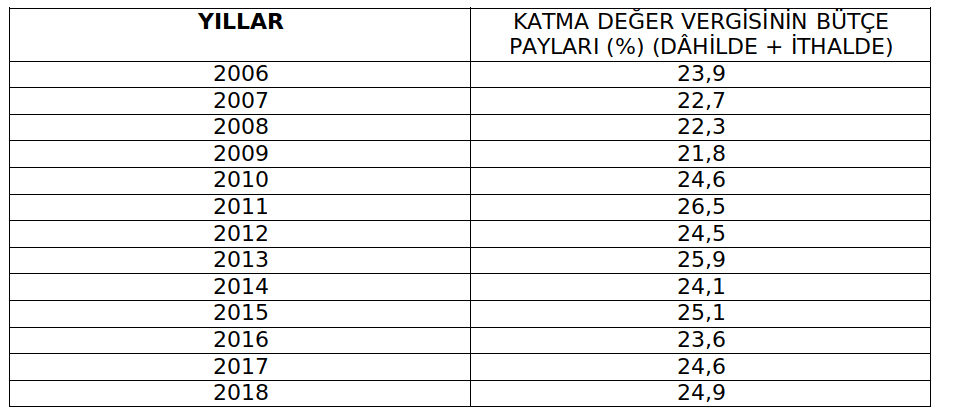

Katma Değer Vergisi

Genel olarak tüm mal ve hizmetleri vergi konusuna alan üretim aşamasından nihai tüketime kadar tüm iktisadi aşamaları kapsayan çok aşamalı iktisadi aşamaların her birinde oluşturulan değeri kendisine matrah kabul eden bir genel tüketim vergisi olarak tanımlanabilmektedir. Katma değer vergisi’ nine 2006 itibariyle bütçe içindeki payları aşağıdaki gibidir.

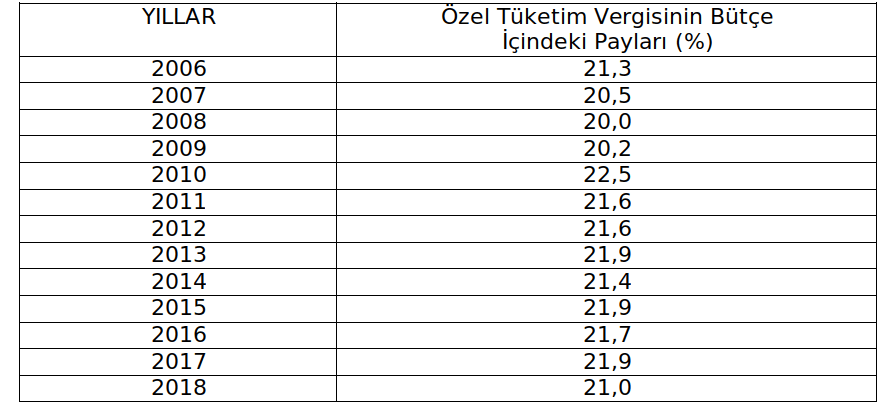

Özel Tüketim Vergisi

Belirli mal veya ürünlerin üzerinden maktu veya oransal olarak alınan bir harcama vergisidir. Özel tüketim vergisi ilk olarak Avrupa Birliği ile uyum sağlamak amaçlı yapılan kanun değişikliğiyle gündeme gelmesinin yanı sıra 2002 yılında 4760 sayılı kanunla kabul edilmiştir. Avrupa birliğine üye ülkelerinde bu vergi türünün uygulanma amacı gelir elde etmekten daha çok sosyal fayda sağlamaktır. Bu nedenle bu vergi, lüks ( kürk, mücevher vb. ) sağlığa zararlı, çevreye zararlı gibi mallarda uygulanmaktadır. Özel tüketim vergisinin yıllar itibariyle bütçe içindeki payları aşağıdaki gibidir:

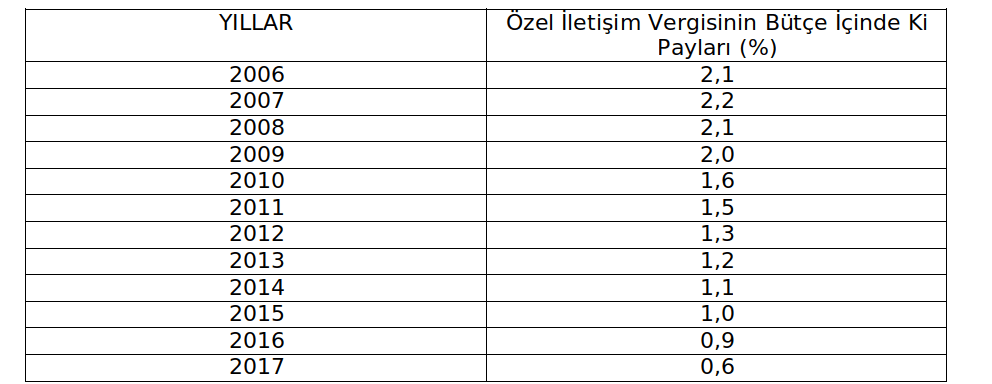

Özel İletişim Vergisi

Aslında bu vergi türü Türkiye’nin Marmara Bölgesin de 1999 yılında yaşanan bir doğal afet sonucu oluşan hasarın ve bölgenin bayındırlık hizmetlerine fon sağlamak için Türkiye’de tüm mobil iletişim hizmetlerine uygulanan bir vergi türüdür. Aslında 2000 yılı sonuna kadar uygulandıktan sonra kaldırılması planlanmış ancak 1 Ocak 2004’te çıkarılan 5035 sayılı kanun ile sürekliliği kılınmıştır. Vergi tüm GSM operatörleri tarafından ödenir ve GSM operatörleri tarafından tahsil edilmektedir. Özel iletişim vergisinin bütçe içindeki payları ise aşağıdaki tabloda verilmiştir.

Şans Oyunları Vergisi

5602 sayılı kanuna göre fon ve payların düzenlenmesi hakkında kupon aracılığıyla her türlü şans oyunları faaliyetlerinden elde edilen hasılat bu vergi türüne tabii kılınmaktadır.

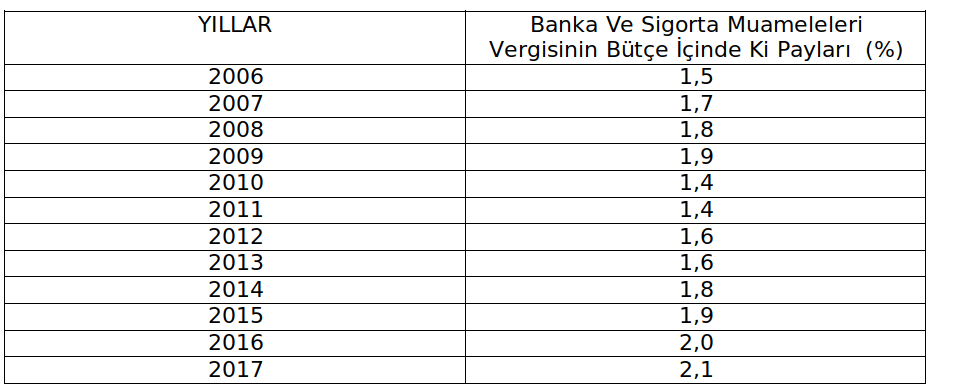

Banka ve Sigorta Muameleleri Vergisi

Banka ve sigorta işlemlerinden doğan ve bu işlemlerin miktarları veya gelirleri üzerinden hesaplanan bir vergi türüdür. Diğer bir ifadeyle Merkez Bankası talimatı doğrultusunda kredi işlemlerinden doğan bankların veya sigorta şirketlerinin müşterilerinden tahsil ettiği bir vergi türüdür. Bütçe içindeki paylarına bakacak olursak:

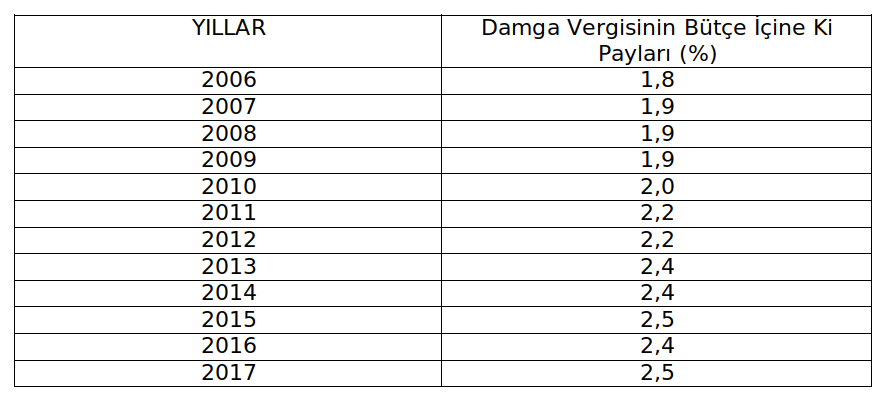

Damga Vergisi

Bu vergi türü, kişiler ile kişiler , kişiler ile kurumlar, kurumlar ile kurumlar arasında hukuki ve resmi işleri belgeleyen kağıtlardan alınan vergi türü olarak bilinmektedir. Bu vergi türünün bütçe içindeki payları aşağıdaki tabloda verilmiştir.

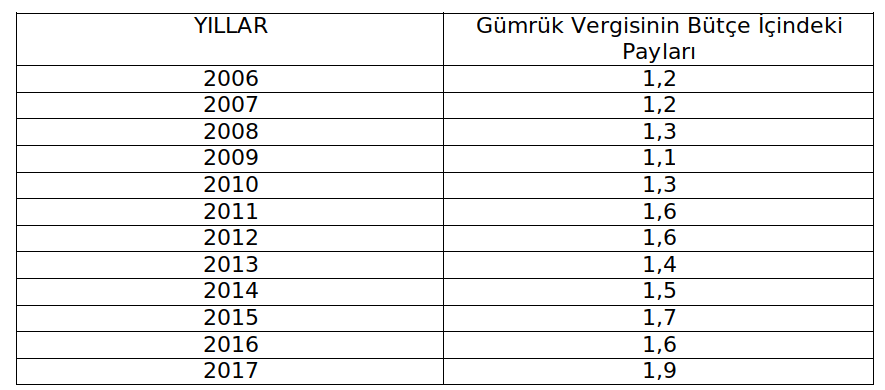

Gümrük Vergisi

Bu vergi iki veya daha fazla ülkelerin birbirleriyle olan ticareti sonucu doğmaktadır. Mal veya hizmetin ülkeye girişinde o ülkenin aldığı bir vergi türüdür. Gümrük vergisi aslında çok önemli bir vergi türüdür. Çünkü bu vergi türü dünya şartlarına göre ne iç piyasayı tembelleştirmeli ne de iç piyasacının dış piyasası tarafından ezmesine müsaade edici bir politika olmaması ile birlikte bu durum gümrük vergisi oranları ile ayarlanmalıdır. Gümrük vergisinin yıllar itibariyle bütçe içindeki payları aşağıdaki gibidir:

Belediye Gelirleri

Bu gelir grubu belediyeler kanuna göre tahsil ettikleri bir gelir gurubudur. Çeşitlerine bakacak olursak. Şu başlıklar altında inceleyebiliriz:

• İlan Ve Reklam Vergisi

• Eğlence Vergisi

• Haberleşme Vergisi

• Elektrik Ve Havagazı Tüketim Vergisi

• Yangın Sigortası Vergisi

• Çevre Temizlik Vergisi

• Not: Bu vergilerden İlan ve Reklam Vergisi ile Çevre Temizlik Vergisi dolaysız vergi niteliğinde iken diğer vergiler dolaylı vergiler olarak sınıflandırılabilir..

Dolaylı Vergi Oranı

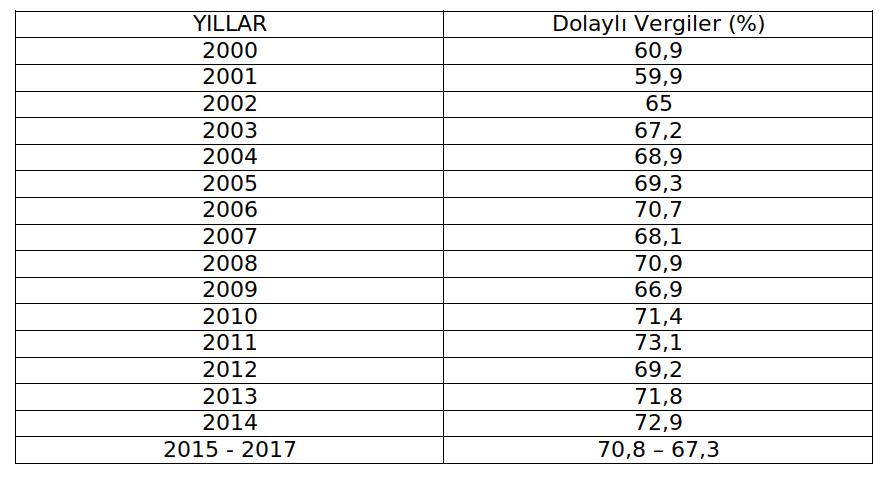

Dolaylı vergi oranları ülkemizde sürekli artan bir eğiliminde olan bir vergi türüdür. aşağıdaki tablodan da bu durumun açıkça göstergesidir. Toplam vergi gelirleri içerisin de dolaylı vergi oranlarının payı aşağıdaki gibidir:

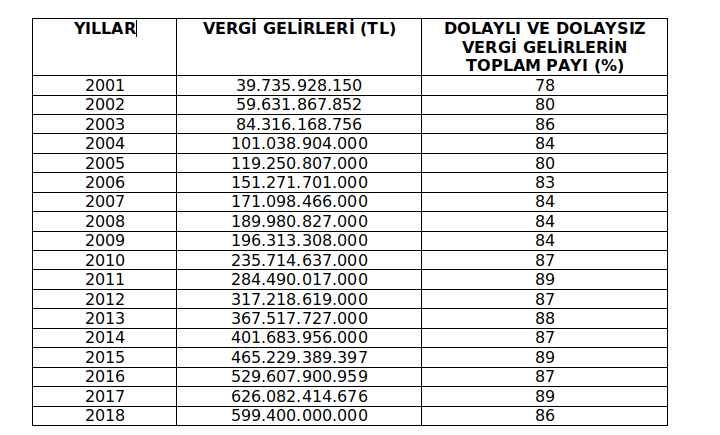

Toplam Vergi Gelirleri İçinde Dolaylı Vergi Miktarı

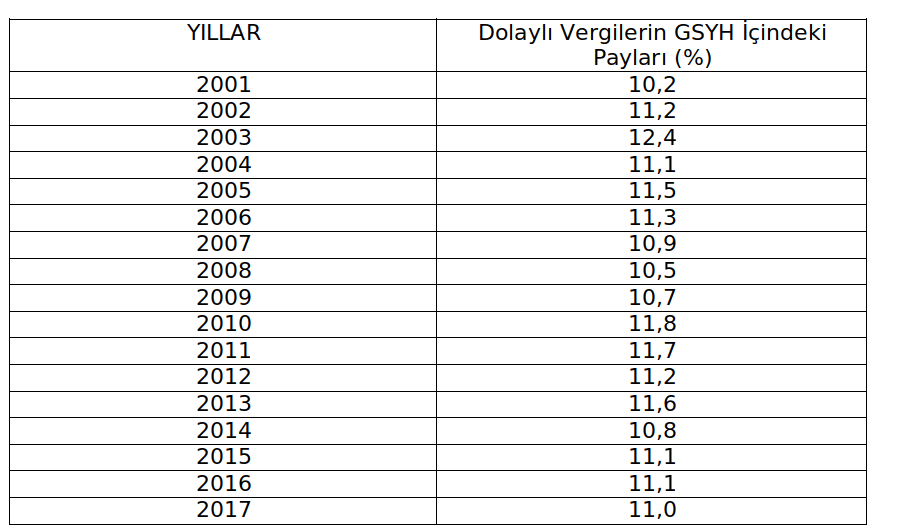

Türkiye de dolaylı vergiler önemli bir role sahiptir. Dolaylı vergilerin yıllar itibariyle Gayri Safi Yurt İçinde ki (GSYH) payı aşağıdaki tabloda gösterilmektedir:

Yukarıda ki tablodan da anlaşılacağı üzere, 2001 yılından başlayıp vergilerin sürekli artan bir tablo çizdiği görülmektedir. Daha önce vergi aflarının ekonomiye etkisi başlıklı yazımda da değinmiş olduğum konuda dolaylı vergilerin gelir dağılımı üzerinde olumsuz etkileri açıklanmıştır. Bu yazıma ise şu linkten ulaşabilirsiniz. (https://www.yatirimkredi.com/vergi-aflari-dosyasi-avantajlar-ve-dezavantajlar.html)

Dolaysız Vergiler: Vergi mükellefi ile ödeyicisinin aynı olduğu ekonomik birimlerden elde ettikleri gelir düzeyine göre alınan vergi türü olarak tanımlanmaktadır. Bu vergi türünde vergi mükelleflerine düşen vergi yükünü başkasına yansıtma olanağı bulunmamaktadırlar. Dolaysız vergi türleri aşağıdaki gibidir:

Dolaysız Vergiler

Gelir Vergisi

Ekonomik birimlerin belli bir dönem içerisinde elde ettikleri kar üzerinden Devlete ödediği vergiye denilmektedir. Bu vergi gelir vergisi beyannamesiyle ödenmektedir. Beyanname ise aynı yılın mart ayının 25’ine kadar ilgili vergi dairesine vermek zorundadırlar. İki eşit taksitle ödenen bu vergi türü, ilk taksiti mart ayı sonuna kadar ödenirken ikinci taksiti ise temmuz ayı sonuna kadar ödenmelidir.

Kurumlar Vergisi

Ekonomik kurumların belli dönem aralığında elde ettikleri kazançlardan alınmaktadır. Kurum gelirleri ise; gelir vergisi unsurları meydana getiren ticari ve zirai kazançlar , ücretler , serbest meslek kazançları ; gibi kazançlardan oluşmaktadır. Aynı zamanda şu da gözden kaçırılmamalıdır ki kurumlar vergisi gelir dağılımı bozucu etkiye sahiptir.

Servetten Alınan Vergiler: Bu vergi türü servet üzerinden alınmaktadır. Bu verginin asıl toplanma nedeni Devlete gelir sağlamaktır. Bunun yanı sıra asıl önemli amacı ise sosyal adaleti gerçekleştirmeye çalışmaktır. Günümüzde uygulanan servet üzerinden alınan vergileri sıralayacak olursak; Emlak Vergisi , Motorlu Taşıtlar Vergisi ve Veraset Ve İntikal Vergisi şeklinde sıralayabiliriz.

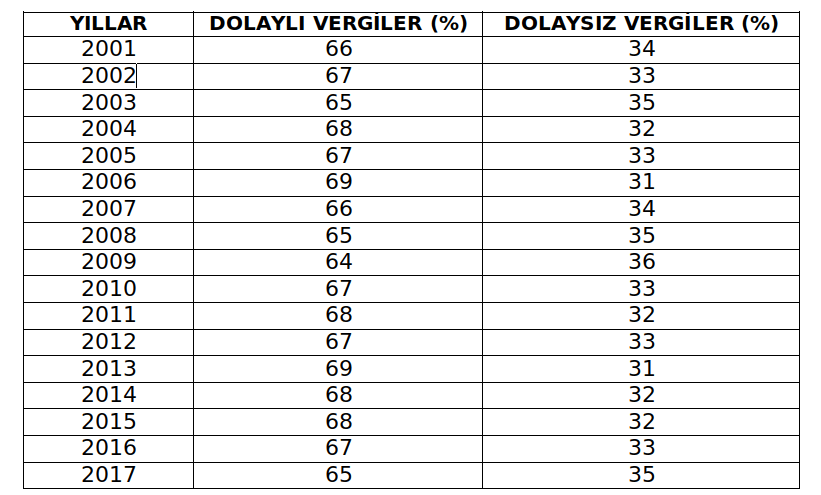

Dolaylı ve dolaysız vergilerin Türk vergi de ki yerine bakacak olursak 1940 yılında itibaren ikinci dünya savaşıyla birlikte Almanya’da yaşanan ağır tahribat sonucu Almanya ve Avrupa’nın çeşitli yerlerinden gelen iktisatçılar ülkemizin çağdaş bir vergi sistemine kavuşmasında önemli role sahiptirler. Çağdaş ve vergi sitemi ise, çeşitli vergilerin bir araya gelerek oluşturdukları sistemin dolaysız vergiler ile ülke ekonomisinin yapısına göre dolaylı vergilerle desteklenmesidir. Şu da vardır ki toplanan dolaylı vergilerin toplam vergi gelirlerine oranı toplanan dolaysız vergilerin toplam vergi gelirlerine oranından büyük olduğu ölçüde, bu ülke de vergileme sisteminin sosyal amacından uzaklaştığının göstergesidir. Yıllar itibariyle dolaylı vergiler ve dolaysız vergiye oranla aşağıdaki gibidir:

Yukarıda ki tabloya kısa bir açıklama yapacak olursak. Bu tablodan da anlaşılacağı üzere Türkiye de 2001 yılından başlayıp 2017 yılına kadar vergi oranlarının dolaylı ve dolaysız vergi oranları gösterilmiştir. Bu tablodan da gördüğümüz ülkemizde yıllar itibariyle sürekli dolaylı vergi oranlarının dolaysız vergi oranlarının sürekli üstünde seyrettiği görülmektedir. Buda bize ülkemizde toplam milli gelirin kişiler arasında orantılı adaletli bir şekilde dağıtılmadığının en belirgin göstergesidir.

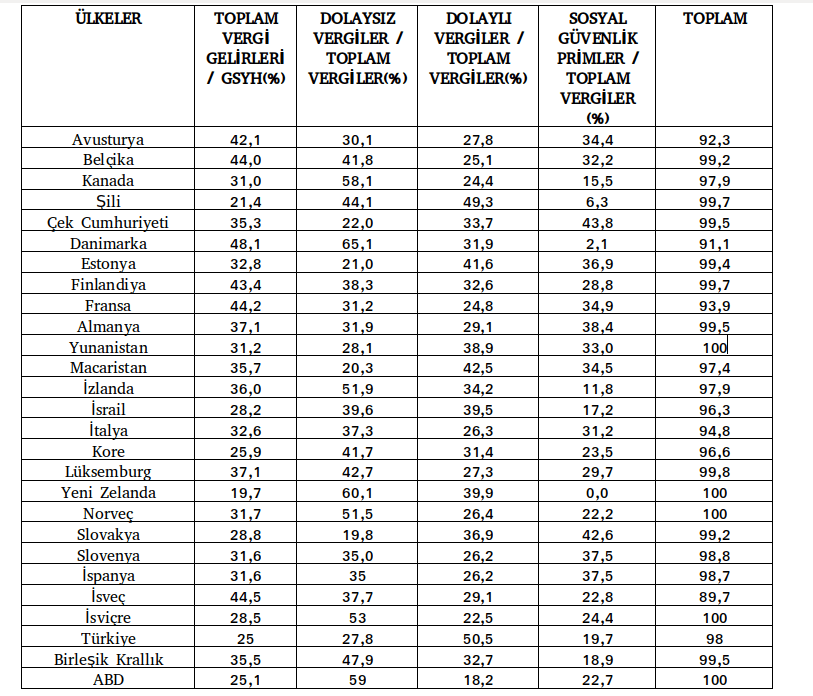

Dolaylı vergilerin ve dolaysız vergilerin toplam vergi oranları içindeki paylarının birbirine yakın olması ve hatta ülkenin adaletli bir gelir dağılımına sahip olması için dolaysız vergi oranlarının biraz daha fazla olması tercih edilmektedir. Bunun en önemli nedeni , dolaysız vergi oranları daha adil bir vergilemeye imkan sağlamaktadır. aşağıdaki tablo da 2011 OECD (Ekonomik Kalkınma Ve İşbirliği Örgütü ) üyesi olan ülkelerin vergi yükleri gösterilmektedir.

Yukarıda ki tabloda elde edilen OECD (Ekonomik Kalkınma Ve İşbirliği Örgütü) üye ülkelerin verilerine göre aşağıdaki sonuçları elde edilmektedir.

Yukarıda ki verilere göre vergi yükünün en yüksek olduğu ülkelerin başında Danimarka bunu İsveç, Fransa, Belçika ve Avusturya takip eden ülkelerdir.

Yine bu veriler eşliğinde vergi yükünün en hafif olduğu ülkelerin başında Yeni Zelanda ve bu ülkeyi Şili, Türkiye, ABD ve bunları Kore takip etmektedir.

Dolaysız vergi oranlarına bakıldığında ise bu vergi oranının en ağır olduğu ülke Danimarka iken bunu Yeni Zelanda, ABD, Kanada, İsviçre ve İzlanda takip etmektedir.

Dolaylı vergi oranlarına bakıldığında ise en yüksek oran Türkiye ve ülkemizi Şili birinci sırada olmakla birlikte Macaristan, Estonya ve Yeni Zelanda izleyen ülkelerdir.

Türkiye’nin vergi yapısına baktığımız da yukarıda ki tablodan da anlaşılacağı üzere vergi oranlarının ağırlıkta olarak dolaylı vergiler olduğu görülmektedir. Buda adaletli bir vergi sisteminin olmadığını göstermektedir. Şimdi ise Türkiye’nin vergi gelirlerini bir tablo yardımıyla göstereceğiz. aşağıdaki tablodan da anlaşılacağı üzere vergi gelirlerin de sürekli artan bir yapı izlenmiştir.

Şimdi ise Türkiye’nin ve AB (Avrupa Birliği) üye ülkelerinin vergi oranlarının gösterildiği bir şema ile durumları açıklanacaktır. Bu şema aşağıdaki gibidir:

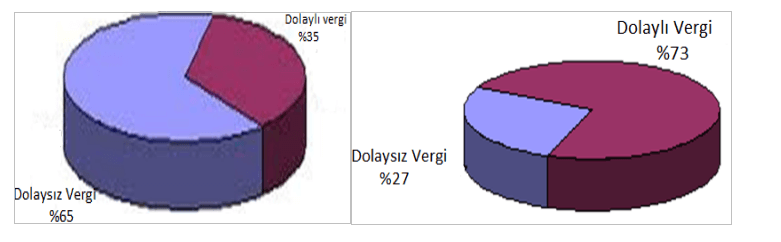

| AB Ülkelerinde toplam vergi gelirleri içinde dolaysız ve dolaylı vergilerin payları | Türkiye de toplam vergi gelirleri içinde dolaysız ve dolaylı vergilerin payları |

| |

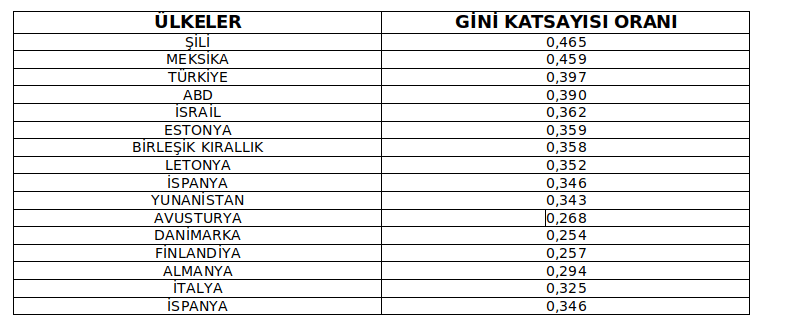

Yukarıda ki şemalardan da anlaşılacağı üzere ülkemize kıyasla AB (Avrupa Ülkeleri) üye ülkelerinde dolaysız vergi oranları %38 oranında daha fazla iken ülkemizde dolaylı vergi oranları %38 daha fazladır. Buda bizlere AB üye ülkelerin de daha adil bir vergileme sisteminin olduğunun temel göstergesidir. Buda gelir dağılımı adaletsizliğine neden olduğunu yazının en başında belirtmiştik. Şimdi ülkemizin de dahil olduğu, OECD (Ekonomik Kalkınma Ve İşbirliği Örgütü) üye ülkeleri ve AB (Avrupa Birliği) üye ülkelerinde bulunduğu bir tablo yardımıyla Gini katsayısı yardımıyla yorumlanacaktır. Tablo aşağıdaki gibidir:

Yukarıda ki tabloya açıklamadan önce gini katsayısının ne olduğuna bakalım.

Gini Katsayısı

Her hangi ülkede toplam milli gelirin o ülke vatandaşları arasında ki dağılımını ölçmemizi sağlayıp Lorenz eğrisinden türetilip bunun matematiksel olarak ifade edilmesine Gini katsayısı denilmektedir. Gini katsayısı istatistikçi ve sosyolog olan Corrado Gini tarafından 1912 tarihinde yayınlamış olduğu bir makalesin de değinmiştir. Bu katsayı “0” ile “1” arasında değer almaktadır. Bu katsayının sıfıra yaklaşması hesaplamaya konu olan ülkenin tüm vatandaşlarının ülke milli gelirinden yakın paylar almaktadırlar. Bire yaklaşması ise, ülkenin milli gelirinin yüksek bölümünden az kişi pay almaktadır. Yukarıda ki tablodan da anlaşılacağı üzere Gini katsayısı en yüksek ülke Şili ve Meksika iken bu ülkeleri ülkemiz takip etmektedir. Buda bizlere gelir dağılımında adaletsiz bir ekonomik yapının ve adaletsiz bir vergileme sisteminin olduğu görülmektedir. Şimdi lorenz eğrisini açıklayacak olursak:

Lorenz eğrisi

Toplumda ki gelir dağılımı adaletini gösterir. Yani kişilerin yüzde kaçı ülkenin toplam milli gelirinin yüzde kaçından pay almaktadır. Grafikte de tam eşitlik olarak gösterilen yer ülkenin tüm nüfusunun toplam milli gelirden eşit pay aldığını gösteren eğri Lorenz eğrisidir. Kişiler arasında ki bu paylaşım oranı ne kadar farklılaşırsa Lorenz eğrisi tam eşitlik noktasından o kadar uzaklaşır. Lorenz eğrisi Amerikalı istatistikçi Max Lorenz tarafından 1905 tarihinde geliştirilen eğri aynı zamanda yoğunlaşma eğrisi olarak da adlandırılmaktadır.

Sonuç

Tüm bu bilgilerin eşliğinde yazınında asıl amacı olan Türkiye de ki vergileme sisteminin diğer ülkelerle kıyaslaması yapılmıştır. Türkiye’nin OECD üye ülkelerle vergileme sisteminin karşılaştırmasını yaptığımızda, ülkemizde evet üye ülkelere göre daha düşük bir vergileme sistemine sahip olduğunu görebiliyoruz. Ancak bunun ağırlık olarak dolaylı vergilerin oluşturduğunu yukarıdaki verilerden anlaşılmaktadır. Aynı zamanda AB üye ülkeleriyle de karşılaştırmasını yaptığımızda da dolaylı vergilerin ülkemizde AB üye ülkelerine göre iki katından da fazla olduğu gözlemlenmektedir. Buda bizlere daha önce ki açıklamalarımızda da yaptığımız gibi vergileme sisteminin OECD ve AB üye ülkelerine göre daha adaletsiz bir durumunun olduğunun göstergesidir. Bu durumu Gini katsayısı da kanıtı şeklindedir. Çünkü bir ülkede vergileme oranları içinde dolaylı vergi oranlarının ne kadar yüksekse o ülkede adaletli bir vergileme sisteminden ve gelir dağılımı adaletinden söz etmek mümkün değildir. Bu da Gini katsayısı oranlarından da anlaşılmaktadır ki ülkemizde adaletli bir vergileme sisteminin olmadığı ve gelir dağılımı adaletinden söz etmek mümkün değildir.

Bunları yazıları da beğenebilirsiniz:

Vergi Afları Dosyası: Avantajlar ve Dezavantajlar