YatırımKredi Piyasada Yatırım – Kredi – Proje – Finans ve Ekonomi Analiz Rehberiniz

YatırımKredi Piyasada Yatırım – Kredi – Proje – Finans ve Ekonomi Analiz Rehberiniz

İçindekiler

Gölge Bankacılık Tanımı

Gölge bankacılık geleneksel bankacılık sistemi ile ilişkisi olmasına rağmen geleneksel bankacılık sisteminde olduğu gibi yasal açıdan denetlenmeyen veya kısmen daha az denetime tabi tutulan ve ticari bankalar gibi hizmet veren bankacılık sistemidir.

Gölge Bankacılığın Kısa Tarihi

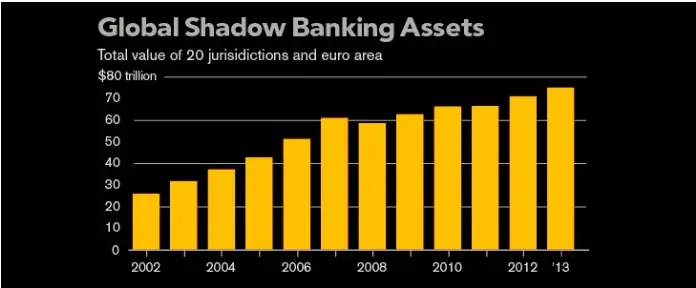

Gölge bankacılığı 1960’lı yılların sonu ve 1970’li yılların başında ortaya çıksa da 2008 ekonomik krizi sonrasında daha da ivme kazanmış ve faaliyetleri günümüzde yaklaşık 80 trilyon dolara kadar ulaşmıştır.2000’li yıllarda adı daha çok sık duyulan gölge bankacılık terimi literatürde ilk kez ekonomist Paul Allen Mcculley tarafından 2007 yılında kullanılmıştır.

Gölge Bankacılık Nasıl Oluşmuştur?

Bankalar da oluşan kar marjlarının kısıtlanması ve rekabet avantajlarının azalması nedeniyle finansal piyasalar bazı yasal düzenlemelere gitmek zorunda kalmıştır. Bu yasal düzenlenmeler neticesinde bu bankacılık sistemi ortaya çıkmıştır.

Gölge Bankacılığın Ana Elemanları

Tanımını yaptığımız bankacılık sisteminin bazı ana elamanları vardır ve bu elamanların her birinin ayrı ayrı görevi bulunmaktadır.

- Edge fonlar,

- Türev araçlar,

- Para piyasası

- Ortak fonları,

- Repo piyasası

Bankalar kar marjını arttırmak veya zararları en aza indirmek için aynı zamanda finansal ortamlarda daha yüksek faaliyet hacmi yakalamak için bu bankacılık sistemini kullanırlar.

Sistemin Özellikleri

2008 yılında dünyanın büyük bir şekilde etkilendiği kriz sonrasında oluşan shadow bankacılık, geleneksel bankalar gibi yatırım yapabilme, borç verme gibi özelliklere sahiptir. Çoğunlukla kısa vadede borçlanmayı aksine uzun vadede yatırım yapmayı tercih eden gölge bankaları ipotek karşılığında da kredi vermektedir. En çok tercih edilme sebeplerinden bazıları ise teminatsız kredi ve düşük faizli krediler vermektedir. Kendi adlarına menkul kıymet gösterme özelliğine sahip değillerdir. Bu sebepten dolayı mevcut menkul kıymetler üzerinden işlemlerini gerçekleştirirler. Gölge bankacılık kuruluşları kredi kartı yada tüketici kredisi gibi bireysel krediler yerine yatırım kredilerine yönelmişlerdir. Geleneksel bankalar gibi denetlenmeyen gölge yüksek miktarda faiz ödemezler. Faiz oranları farkları ile yüksek miktarlarda dolar geliri sağlamaktadır. Dünya genelinde büyüklüğü 80 trilyon dolar olarak tespit edilmektedir.

Bu bankacılıkta en büyük pay 14.4 trilyon dolar ile ABD’ye aittir. ikinci sırada 4.7 trilyon dolar ile İngiltere takip etmektedir. Üçüncü sırada sürekli büyüme yaşayan Çin bulunmaktadır.

Türkiye’de Gölge Bankacılık

Bu kayıt dışı bankacılıkta getirilerin büyük bir kısmı bilanço dışı yapıldığından dolayı Türkiye’de bu sistemin yapılması yasaktır. Türkiye’deki finansal kuruluşlar sıkı bir denetimden geçtiği için ve düşük miktarda verilen kredilerin bile bilançoya yazılmasından dolayı Türkiye’de uygulanmayan bir sistemdir. Fakat yurt dışındaki Türkiye bankaları ve şirketleri gölge bankacılık yapanlardan kredi aldığını da unutmamalıyız. Ekonomistler Türkiye ekonomisinin bu tür bankacılık sistemleri için uygun görmezler ve ufak bir sıkıntı da Türkiye ekonomisinin büyük zorluklar yaşayacağını söylemektedirler.

Yüksek kaldıraçlı, Vade ayarlamalı ve Sistematik risk yaratma olasılığı bulunan işlemlerden oluşan ve denetlenmeyeceği için Türkiye’de bu tip bankacılık işlemleri yasal olarak yapılmamaktadır.

Gölge ve Geleneksel Bankacılık Arasındaki Farklar

Gölge bankacılığın en büyük kaynağı repo piyasalarıdır. Bilanço dışı kayıtlarla yapılan işlemlerdir. Geleneksel bankacılıkta müşterilerden aldığı kredileri ana kaynak olarak sayabiliriz. Geleneksel bankacılıkta bütün krediler bilançoya dahil edilmek zorundadır. Gölge bankacılıkta ise bazı bonolar hariç bilanço dışı olarak kaydedilir. Aralarındaki en büyük fark mevduat sigortalarıdır. Geleneksel bankacılık mevduat sigortalarına sahipken, gölge bankacılık sistemi teminat olarak menkul kıymetler ya da bonoları gösterir. Gölge bankacılık sisteminde bireysel müşterilerin mevduat hesabına sahip olma gibi özelliklere sahip değillerdir. Bu özelliği ile gölge bankacılık sistemi geleneksel bankacılık sisteminden farklılıklar gösterir.

Kaynak: Researchgate