YatırımKredi Piyasada Yatırım – Kredi – Proje – Finans ve Ekonomi Analiz Rehberiniz

YatırımKredi Piyasada Yatırım – Kredi – Proje – Finans ve Ekonomi Analiz Rehberiniz

İçindekiler

- 1 Vergi affı nedir? Ekonomiyi Nasıl Etkiler?

- 2 Vergi ve Vergi Çeşitleri

- 3 Vergilendirmenin Esas İlkeleri

- 4 Vergi Affını Savunan ve Muhalif Görüşler

- 5 Vergi Afları Kronolojisi

- 6 Neden Vergi Aflarına Başvurulur?

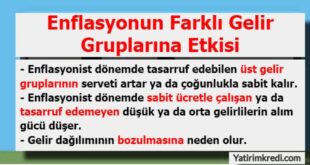

- 7 Vergi Affı Gelir Dağılımı İlişkisi Nasıldır?

- 8 Vergi Afları ve Vergi Gelirleri Arasındaki ilişki

Vergi affı nedir? Ekonomiyi Nasıl Etkiler?

Makalemizde sizlerle Vergi Affı Nedir? Vergi aflarının ekonomik etkileri nelerdir? gibi soruları cevaplamaya çalışacağım. Bunun için öncelikle vergi nedir? Çeşitleri nelerdir gibi sorulara yanıt bulup Vergi’yi daha iyi anlamaya çalışacağız.

Vergi ve Vergi Çeşitleri

Vergiler ilkel toplumlardan başlayıp günümüze kadar uzanan ve Devlet’in yapmış olduğu hizmetler ve harcamış olduğu paraların en önemli finans kaynağı olarak listenin en başında günümüze kadar ulaşmıştır. Vergiler Devlet’ in kişilere vermiş olduğu hizmetlerin finansmanı olması için kişi veya kurumlardan Devlet’in kamu gücünü kullanarak elde ettiği bir gelirdir.

Aynı zamanda vergi Devlet’in gerçek ve tüzel kişileri ayırt etmeksizin yüklemiş olduğu bir ekonomik yükümlülüktür. Vergi vermenin asıl önemli olmasını sağlayan neden Devlet’in yapmış olduğu kamu harcamaları için yüksek oranda bir finans kaynağı olmasıdır. Verginin en önemli ilkelerden birisi de kişiler arasında sınıf farkı gözetmeksizin alınmasıdır. Ayrıca vergi vermek zorunlu bir vatandaşlık görevidir. Zorunlu diyorum çünkü Devlet bunu kanunlarla yasalaştırıp zorunlu bir şekilde ödemesini sağlanması hedeflenmektedir.

Zaten zorunlu olmasa kişiler bu kadar vergi vermeyi tercih etmeyebilirler. Çünkü kişilerin asıl amacı faydalarını maksimize etmek olduğu için kişiler vergi vermekten kaçınılacakları düşünülmektedir. Buda Devlet’in bizlere sunmuş olduğu hizmetler için harcamış olduğu paraları finanse etmesi zorlaşabilir. Ama şu da unutulmamalı ki Devlet’in sadece gelir kalemi vergi oranları değildir. Vergi gelirlerinin yanı sıra resim, harç, şerefiye, parifisikal gelir, para cezaları ve senyoraj gelirleri de Devlet’in elde ettiği gelirlerin bir kısmıdır. Bunları açıklayacak olursak:

Harçlar: Bu gelir kalemi Devlet kurumları tarafından halka sunulan hizmet karşılığında alınan ücretlere harç denilmektedir. Bu gelir grubuna örnek olarak da noter, adliye, tapu hizmetleri vb. durumlar örnek verilebilir.

Resim: Bu gelir grubu da vergi ve harç gelirlerine benzemektedir. Bunlardan farkı ise, kamu kuruluşlarının kişilere verdikleri ücret karşılığında yapılması gereken iş için kişiler tarafından izin almak için ödedikleri ücretle olarak nitelendirilmektedir.

Şerefiye: Devlet veya hükümetin yapmış olduğu bayındırlık işlemleri için kişilerin gayrimenkullerin de ki değer artışı sonucu alınan ücrettir. Örneğin herhangi bir yerde Devlet bir yol veya köprü yapımı yakınında ki kişinin evinin yada arsasının değerinin artması sonucu olarak alınan ücret olarak tanımlanmaktadır.

Parifisikal Gelir: Devlet’in mevcut kuruluşları tarafından halka sunmuş olduğu himetleri karşılığı alınan ücretlere denilmektedir. Ancak bu gelir grubunda toplanan ücretler Devlet’in bütçesine dahil edilmemektedir.

Senyoraj Geliri: Devlet’in para basma tekeline sahip olmasından dolayı elde ettiği gelirlerdir. Yani Devlet’in para basarak elde ettiği gelilerdir. Bu açıklamış olduğum gelirler Devlet’in kamu gücünü kullanarak elde ettiği gelirlerdir. Ama bu gelir grubundan elde ettiği gelirler vergi gibi yüksek oranda değildir. Çünkü Devlet’in en yüksek gelir grubu %90 oranla vergi oranlarıdır.

Vergilendirmenin Esas İlkeleri

İnsanlar tarafından vergiye eski çağlardan günümüze kadar farklı şekillerde nitelendirmeler almıştır. Eski çağlarda vergi; mağlup ve güçsüz olanların kazanan ve güçlü olan kişilere vermesi gereken zorunlu bir ücret olarak bilinmekteydi. Orta çağ dönemi geldiğimizde vergi; kişilerin kendilerini yöneten yöneticilere servetlerinin veya gelirlerinin bir bölümünü hediye niyetiyle vermek olarak tanımlanmaktadır.

Günümüzde ise yukarıda da belirttiğim gibi tamamen Devlet’in yapmış olduğu harcamaları finansal (para) açıdan kaynak oluşturmak için halktan ve kurumlardan alınmaktadır. Günümüze kadar vergileme de adalet için İktisatçılar iki önemli prensip ileri sürmüşlerdir. Bunlara değinecek olursak:

FAYDA PRENSİBİ: Bu fayda prensibinin savunucularına göre, kişiler Devletin sunduğu hizmetleri kullandığı kadarıyla vergi ödemelidir. Yani kişi Devlet’in sunmuş olduğu hizmetlerden (Park, Yol, Köprü, Güvenlik, Adalet vb.) yaralandıkları miktar veya oranda Devlete vergi ödemesi gerekliliğini savunmuşlardır.

ÖDEME GÜCÜ PRENSİBİ: Ödeme gücü prensibi savunucularına göre kişilerin yaşamları boyunca belli gelirleri olacaktır. Bazıların az bazıların fazla ; işte bu prensibin savunucularına göre bu kişilerin vergileme oranları gelirlerine göre yapılması gerekliliğini öne sürmüşlerdir. Aslında olması gereken de budur çünkü düşük geliri olan da yüksek gelire sahip kişilerden aynı vergileme oranları uygulanmamalıdır. Çünkü bu halk arasında gelir dağılımını bozacaktır.

Benim sizlerle asıl paylaşmak istediğim konu vergilere getirilen afların ekonomiye yansımasını ele alacağım. Vergi aflarının çıkarılması evet belki kısa dönemde Devlet’in gelirini artırabilir ama uzun dönemde Devlet’in gelirini olumsuz yönde etkileyecektir. Aslında vergi affı Devlet’in kişi veya kurumlardan hukuki olarak alacağından vazgeçmesidir. Vergi affıyla anlatmak istediğimiz konu ise, kişi veya kurumların, verginin asli ve gecikme cezalarının Devlet tarafından silinmesidir.

Vergi afları özellikle ekonomik buhran ( dar boğaz , durgunluk) dönemlerini atlatmak veya etkisini azaltmak için başvurulan en önemli yollardan birisidir. Bu dönemlerden kastettiğimiz ise ; hükümette ki değişiklikler, devrimler, iç karışıklıklar vb. dönemlerde özellikle vergi aflarının çıkarıldığı görülmektedir.

Aynı zaman da vergi affı hakkın da ileri sürülmüş iki önemli görüş vardır.

Vergi Affını Savunan ve Muhalif Görüşler

Vergi aflarını savunan görüş: Bu görüşü savunanların temel fikirleri , geçmiş dönemde vergi kaçakçılığı yapan kişilerin vergi affı ile birlikte kendilerine yeni bir başlangıç olarak görüp eski yaptıkları olumsuz davranışlarını tekrarlamalarına engel olacağını ileri sürmüşlerdir. Ve af çıktıktan sonra bu kişiler vergi ödevlerini yerine getireceklerini varsaymaktadırlar. Vergi affını iyi bir olgu gören düşünürlere göre vergi affının faydaları aşağıda ki gibidir:

Vergi aflarıyla birlikte kısa dönemde Devlet’in gelirin de aniden bir artış sağlanabilir.

Vergi idaresi ve vergi yargısı üzerinde ki iş yükünün yoğunluğu azalmasını sağlayacaktır.

Affın başarılı olabilmesi ve amacına ulaşabilmesi için af çıkarılmasının hemen sonrasın da katı yasalar çıkarılarak vergi mükelleflerinin vergi borçlarını yerine getirme istekleri artacaktır.

Vergi affından sonra eğer kayıt dışı olan durumlar sıkı bir denetim ile birlikte kayıt altına alınırsa eğer, bu da Devlet’in uzun dönemde de geliri artacağı anlamına gelmektedir.

Şu konuya da değinmeden geçemeyeceğim. Vergi aflarının doğru bir olgu olduğunu savunanlar olsa da bir de bunlara yöneltilen eleştiriler vardır. Yöneltilen eleştiriler aşağıdaki gibidir:

Yöneltilen en önemli eleştirilerden bir tanesi , vergi ödemekle yükümlü olan kişiler arasında vergi borcunu ödeyen ve ödemeyen vergi mükelleflerinin arasında haksızlık yapılmış ve adaletsizliğin ortaya çıkmasına neden olacaktır.

Vergi aflarına yöneltilen diğer önemli bir eleştiri ise , vergi aflarının çıkarılması vergi mükelleflerinin vergi borçlarına yozlaşmalarına neden olacaktır. Yani vergi aflarının sık sık çıkarılması vergi mükelleflerinde gelecekte af beklentisi zeminini hazırlayacaktır. Buda kişilerin mükellefiyetin yüklemiş olduğu görevi yerine getirmemelerini tetikleyecektir.

Vergi aflarının sık sık çıkarılmasının olumsuz sonuçlar meydana getirecektir. Bu durumlar aşağıda ki gibidir:

Vergi aflarının sık sık çıkarılması kişilerde vergi affı çıkacak beklentisi oluşturacağından vergi ödemelerini yapmamalarına neden olacaktır.

Af yetkisi bulunan kişilerin bu yetkiyi, yatırım yapmak için kötüye kullanabilirler. Buda ahlaki açıdan insanlar üzerinde çöküntü yaşatacaktır.

Afların sürekli çıkarılması kanunlara olan güveni sarsacaktır. Bununla birlikte vergi kaçırmanın meşrulaşmasına neden olacaktır.

Vergi aflarının sık sık çıkarılması ile birlikte denetim eksikliği ve sorgulanmayan , nereye harcandığı belli olmayan kamu harcamalarıyla birleştiği zaman halk üzerinde vergi ödevini yerine getirmeyen bir kitle oluşmasına neden olacaktır.

Vergi Afları Kronolojisi

Türkiye tarihin de vergi aflarına bakacak olursak, Cumhuriyetin ilanından (1923) günümüze kadar toplam 33 defa vergi affı çıkarılmıştır. Bu vergi afların ilki 17-05-1924 tarihinde çıkarılmıştır. Vergi aflarının çıkarıldığı tarihler aşağıdaki tabloda ayrıntılı bir şekilde gösterilmiştir.

| Sıra Numaraları | Afların Çıkarıldığı Tarihler | Aflar İle İlgili Bazı Açıklamalar | |

| 1 | 17.05.1924 | İlk Vergi Affı | |

| 2 | 05.08.1928 | ElviyelSelased Vergilerinin Sureti Cibayetine Dair Yasa | |

| 3 | 15.03.1934 | 4530 Sayılı Varlık Vergisinin Bakayasının Terkinine Dair Yasa | |

| 4 | 04.07.1934 | 2566 Sayılı Vergi Bakayasının Tasfiyesine Dair Yasa | |

| 5 | 29.06.1938 | 3568 Sayılı Arazi Vergisinin Mali Yıl Sonuna Kadar Olan Bakiyesinin Terkinine Dair Yasa | |

| 6 | 13.06.1946 | Orman İşletmelerinin Bazı Vergilerden Muaf Tutulması Hakkındaki Yasa | |

| 7 | 21.01.1947 | 5050 Sayılı Toprak Mahsulleri Vergisi Artıklarının Silinmesi Hakkında Yasa | |

| 8 | 26.10.1960 | 113 Sayılı Af Yasası | |

| 9 | 28.12.1961 | 281 Sayılı Vergi Cezaları Gecikme Zamlarının Tecil ve Tasfiyesine Dair Yasa | |

| 10 | 23.02.1963 | 218 Sayılı Bazı Suç ve Cezaların Affı Hakkında Yasa | |

| 11 | 13.06.1963 | 252 Sayılı Spor Kulüplerinin Vergi Borçlarının Bir Defaya Mahsus Olmak Üzere Affı Hakkında Yasa | |

| 12 | 05.09.1963 | 325 Sayılı Yasa Kamu İktisadi Teşebbüslerinin 1960 ve Daha Önceki Yıllarına Ait Bir Kısım Vergi Borçlarının Tasfiyesi Hakkında Yasa | |

| 13 | 16.07.1965 | 691 Sayılı Belediyelerin ve Belediyelere Bağlı Müessese ve İşletmelerin Bir Kısım Borçlarının Hazinece Terkin ve Tahkimi Hakkında Yasa | |

| 14 | 03.08.1966 | 780 Sayılı Bazı Suç ve Cezaların Affı Hakkında Yasa | |

| 15 | 28.02.1970 | 1319 Sayılı Emlak Vergisi Kanunuyla Getirilen Af | |

| 16 | 15.05.1974 | 1803 Sayılı Cumhuriyet‘in 50. Yılı Nedeniyle Bazı Suç ve Cezaların Affı Hakkında Yasa | |

| 17 | 20.03.1981 | 2431 Sayılı Tahsilatın Hızlandırılması ve Beyan Dışı Kalmış Servet Unsurlarıyla Vesikasız Emtianın Beyanına İlişkin Yasa | |

| 18 | 02.03.1982 | 2431 Sayılı Yasaya Ek | |

| 19 | 22.02.1983 | 2801 Sayılı Bazı Kamu Alacaklarının Özel Uzlaşma Yolu ile Tahsili Hakkında Yasa | |

| 20 | 04.02.1985 | Bazı Vergi Kanunlarında Değişiklik Yapılması Hakkında 3239 Sayılı Kanunun Geçici 4. Maddesi | |

| 21 | 03.12.1988 | 3505 Sayılı Yasa (Geçici Birinci Madde) | |

| 22 | 28.12.1988 | 3512 Sayılı Yasa | |

| 23 | 15.12.1990 | 3689 Sayılı Yasa (Geçici Birinci Madde) | |

| 24 | 21.02.1992 | 3787 Sayılı Yasa | |

| 25 | 05.09.1997 | 400 Sayılı Tahsilat Genel Tebliği | |

| 26 | 22.07.1998 | 4369 Sayılı Yasa | |

| 27 | 06.02.2001 | 414 Sayılı Tahsilat Genel Tebliği | |

| 28 | 07.03.2002 | 4746 Sayılı Yasa İle Emlak Vergisi İle İlgili Af Düzenlemesi (Emlak Vergisi Yasasının Geçici Madde 21) | |

| 29 | 27.02.2003 | 4811 Sayılı Vergi Barışı Kanunu | |

| 30 | 22.11.2008 | 5811 Sayılı Bazı Varlıkların Milli Ekonomiye Kazandırılması Hakkında Kanun (Varlık Barışı) | |

| 31 | 13.02.2011 | 6111 Sayılı Bazı Alacakların Yeniden Yapılandırılması İle Sosyal Sigortalar Ve Genel Sağlık Sigortası Kanunu Ve Diğer Bazı Kanun Ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılması Hakkında Kanun | |

| 32 | 10.09.2014 | 6552 Sayılı İş Kanunu ile Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılması ile Bazı Alacakların Yeniden Yapılandırılmasına Dair Kanun | |

Kaynak: ÇETİN Güneş, “Vergi Aflarının Vergi Mükelleflerinin Tutum ve Davranışları Üzerindeki Etkisi”, Yönetim ve Ekonomi, C:14, S:2, 2007, s.177. (Kargı, 2011, 101 – 115)

Türkiye tarihin de 94 yılda 33 defa af çıkarıldığı yukarıda ki tablo da gösterdik. Şimdi bunu küçük bir matematik işlemi yardımıyla açıklayacak olursak.

94*12 = 1128 (Türkiye tarihi boyunca toplam 1128 ay olduğunu bulduk)

Yani 1128 ayda toplam 33 defa af çıkarıldığını yukarıda ki tablo yardımıyla da açıklamıştık.

1128/33 = 34.18

Neden Vergi Aflarına Başvurulur?

Yani yukarıda bulmuş olduğumuz 34.18 rakamının anlamı şudur ki yaklaşık her 34 ayda bir vergi affı çıkarılmıştır. Buda haliyle insanları vergi ödememeye teşvik edip ekonomiye zarar verecektir. Vergi aflarını sıralayacak olursak:

- Ekonomik Ve Mali Nedenler : Vergi aflarının çıkarılma nedenlerinin en başında gelmektedir. Ekonomik dar boğazların yaşandığı zamanlarda Devlet vergi aflarını çıkarır. Çünkü artan kamu harcamaları finansmanı ve mükelleflerden en azından vergi borçlarının hepsi olmasa da vergi borçlarının bir bölümünü tahsil etmek için vergi affı yoluna başvurur. Türkiye’nin yakın zamanda ki durumuna bakıldığında gündem de sürekli enflasyon olgusu vardır.

Vergi Affı Gelir Dağılımı İlişkisi Nasıldır?

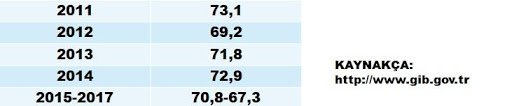

Vergi aflarının çıkarıldığı dönemlerde dolaylı vergi oranlarının arttığını söylemiştik. Bu tablo da anlaşılacağı üzere gerçekten de bu durum söz konusudur. Örneğin 2011 yılında çıkarılan vergi affı ile ilgili 6111 sayılı kanun ile vergi affı ilan edilmiştir. Yukarıda ki tablodan da anlaşılacağı üzere 2011 yılına geçişte dolaylı vergi oranları yaklaşık %3 oranında artmıştır. Bu durumun sonucu olarak da kişiler arasında gelir dağılımı adaletini bozduğunu belirtmiştik. Kişiler arasında gelir dağılımı adaletsizliğini Lorenz eğrisi açıklamakla birlikte bu eğriden türetilerek matematiksel olarak ifade edilmesine biz Gini katsayısı diyoruz. Bu kelimeleri bir grafik yardımıyla açıklamaya çalışacağız.

Vergi Afları ve Vergi Gelirleri İlişkisi Nasıldır?

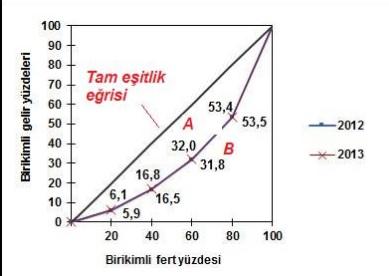

Lorenz eğrisi : Toplumda ki gelir dağılımı adaletini gösterir. Yani kişilerin yüzde kaçı ülkenin toplam milli gelirinin yüzde kaçından pay almaktadır. Grafikte de tam eşitlik olarak gösterilen yer ülkenin tüm nüfusunun toplam milli gelirden eşit pay aldığını gösteren eğri Lorenz eğrisidir. Kişiler arasında ki bu paylaşım oranı ne kadar farklılaşırsa Lorenz eğrisi tam eşitlik noktasından o kadar uzaklaşır. Lorenz eğrisi Amerikalı istatistikçi Max Lorenz tarafından 1905 tarihinde geliştirilen eğri aynı zamanda yoğunlaşma eğrisi olarak da adlandırılmaktadır.

Gini Katsayısı : Her hangi ülkede toplam milli gelirin o ülke vatandaşları arasında ki dağılımını ölçmemizi sağlayıp Lorenz eğrisinden türetilip bunun matematiksel olarak ifade edilmesine Gini katsayısı denilmektedir. Gini katsayısı istatistikçi ve sosyolog olan Corrado Gini tarafından 1912 tarihinde yayınlamış olduğu bir makalesin de değinmiştir. Bu katsayı “0” ile “1” arasında değer almaktadır. Bu katsayının sıfıra yaklaşması hesaplamaya konu olan ülkenin tüm vatandaşlarının ülke milli gelirinden yakın paylar almaktadırlar. Bire yaklaşması ise, ülkenin milli gelirinin yüksek bölümünden az kişi pay almaktadır.

Yukarıda ki grafiği açıklayacak olursak, daha önce belirttiğimiz gibi vergi afları kişiler arasında gelir dağılımı adaletini bozduğunu belirtmiştik. Daha önce ki grafiklerden de hatırlanacağı üzere 2013 yılında 6486 sayılı kanunda vergi affına dair bazı değişiklikler yapıldı. Lorenz eğrisi ve Gini katsayısıyla açıklayacak olursak, yukarıda ki grafik de 2013 yılında TÜİK kurumunun açıklamış olduğu veriler mevcuttur. 2013 yılına bakıldığında halkın en fakir %20’lik dilimi gelirin yalnızca %5,9 alabilmekteyken, en zengin olan %20’lik dilim ise toplam milli gelirin %46,5 aldığı görülmektedir. (100-53,5) Buda bizlere gerçekten de vergi aflarının çıkarılması kişiler arasında gelir dağılımını bozduğunu göstermektedir.

Vergi Afları ve Vergi Gelirleri Arasındaki ilişki

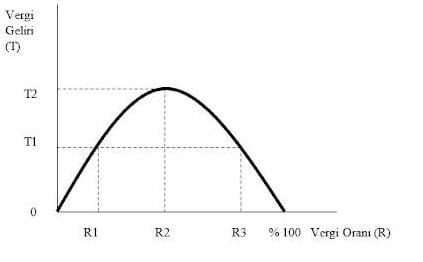

Aynı zamanda Gini katsayısı aldığı değere baktığımızda bir önceki yıla göre 0.395’ten 0.400 çıkmıştır buda Lorenz eğrisini destekler niteliktedir. Yani vergi aflarının gerçekten de kişilerin arasında ki gelir dağılımın bozduğunu grafik ve tablo yardımıyla ifade etmiş olduk. Vergi aflarının çıkarıldığı dönemlerde dolaylı vergi oranlarının arttığına yazının en başında değinmiştik. Dolaylı vergi oranlarında ki bu artışın haliyle vergi tahsilat oranlarını da (vergi gelirleri) düşürecektir. Vergi oranları ve vergi gelirleri arasında ki bu ilişkiyi gösteren eğriye (grafiğe) Laffer Eğrisi denilmektedir. Grafiği ise aşağıda ki gibidir:

Laffer Eğrisi : Laffer eğrisi 1980’li yıllarda ABD’li iktisatçı Arthur Laffer tarafından ortaya atılan bir yaklaşımdır. Bu görüşün temel savunduğu konu şudur ki; vergi oranlarının artırılması evet belirli yere kadar Devlete vergi geliri sağlayacaktır. Ama belli noktadan sonra bu gelir, vergi oranları artmasına rağmen vergi gelirleri düşmesine neden olacaktır. Grafik üzerinde açıklayacak olursak:

Vergi oranlarının R1’den R2’ye çıkarıldığını varsayalım. Bu durumda vergi oranları arttığı için haliyle Devlet’in topladığı vergi geliri de artacaktır. Grafikten de anlaşılacağı üzere vergi oranları R1’den R2’ye yükseldiğinde vergi gelirleri de T1 oranından T2 oranına yükselerek Devlet’in daha çok vergi geliri elde etmesini sağlayacaktır. Ama şu da unutulmamalı ki vergi oranları R2 oranından R3 oranına yükseltildiği durumda ise vergi gelirleri de T2 seviyesinden T1 seviyesine gerileyecektir. İşte bu durumu Laffer eğrisi açıklamaktadır.

Bu durumun böyle olmasının temel nedeni, vergi oranlarının R2 seviyesinden R3 seviyesine yükseltilmesiyle vergi mükelleflerinin Devlete daha fazla vergi ödeyecekleri anlamına gelecektir. Buda kişileri çalışmama eğilimine sürükleyecek veya vergi kaçırmaya sürükleyecektir. Bu yüzden devletin vergi oranlarını hangi oranda tutması gerektiğini iyi bir şekilde denetleyip analiz edip bilmesi gerekir. Aksi halde Devlete vergi ödeme oranları düşeceği için haliyle Devlet’in finansal kaynağı olan vergi geliri düşmesine yol açacaktır. Bunun sonucu olarak da Devlet’in bütçe açığı ve kamu borçlarının sürekli olarak artmasına neden olacaktır. Tüm bunların sonucu olarak da ekonomiye olumsuz bir sonuç doğuracaktır.

Devlet’in yaptığı harcamaları finanse etme araçlarının en başında vergiler gelmektedir. Ancak bu eylemi etkin ve adil bir şekilde toplaması gerekmektedir. Burada Devlete büyük rol düşmektedir. Herkesin hakkını gözeterek kanunların öncülüğünde kişilerden vergiler alınmalıdır. Fakat ülkemize bakıldığında vergi sistemi uygulamasın da vergi aflarını ekonomik, sosyal ve en önemlisi siyasetçilerin popülist bir role bürünmeleri için bir araç olarak kullandıkları görülmektedir.

Bununla birlikte sık sık çıkarılan vergi afları evet kısa dönemde Devlet’in vergi gelirini artırıyor fakat uzun dönemde kişilerin vergi affı çıkarılacak düşüncesinin oluşmasına neden olacaktır. Buda kişilerin vergi ödememe hatta vergi kaçırma eğilimine sokacaktır. Aslında vergi aflarının başarılı olması için vergi mükellefleri tarafından anlaşılmadan bir defaya mahsus olmalıdır ki vergi affı da çıkarılma amacına uygun sonuçlar doğurabilsin.

Vergi affı çıkarıldıktan hemen sonra vergilemeyle ilgili sert yasalar çıkarılmanın yanı sıra Devlet’in vergi denetimini artırarak vergi kaleminde artış yaşayabilecektir. Ama bu durum vergi aflarının etik bir davranış olduğunu göstermez. Ayrıca sık sık başvurulmamalıdır. Bundan dolayı çok zor durumda olunmadığı veya gerekli görülmediği takdirde başvurulması doğru bir yol değildir.