YatırımKredi Piyasada Yatırım – Kredi – Proje – Finans ve Ekonomi Analiz Rehberiniz

YatırımKredi Piyasada Yatırım – Kredi – Proje – Finans ve Ekonomi Analiz Rehberiniz

İçindekiler

- 1 Kmh Nedir?

- 2 Kmh ile ne yapılır?

- 3 Kmh limiti Ne demek?

- 4 Kmh Faizi Nedir? Nasıl Hesaplanır?

- 5 Kmh Borcu Hesaptan Çekilir Mi?

- 6 Kmh faiz oranları ne demek?

- 7 KYK Kartında Kmh Limiti Ne kadar?

- 8 Kmh Kullanmak Mantıklı Mıdır?

- 9 Kredili Mevduat Hesabı Sigortası Nedir?

- 10 Bazı Bankaların Kredili Mevduat Hesapları

- 11 Sıkça Sorulan Sorular

Kmh Nedir?

Kmh nedir ve Kmh ne demek sorusuna kısaca şu şekilde cevap verilir. Kmh, açılımı kredili mevduat hesabı olup kişinin banka hesabına tanımlı hazır mikro kredidir. Kmh, bankadan bankaya farklı isimler alır. Açık kredi hesabı, Ek hesap, artı para hesabı, avans hesap ve birçok isim aslında kredili mevduat yani kmh hesabıdır. Bankalar neden bu hesabı size açar. Cevap günlük borçlanma yapsanız dahi sizden faiz kazanırlar. Kredili mevduat hesabınıza gecelik faiz işletilir. Ay sonu da hesabınızdan tahsil edilir!

Kmh hesabınız var ise hesabınızda para olmasa da banka sizin belirli bir miktarda para çekmenize veya hesabınızdan havale yapmanıza, fatura ödemenize izin vermektedir. Kredili mevduat hesabınızdan para çekerseniz veya kmh ile fatura öderseniz günlük faiz üzerinden hesabınıza borç yazılır. Bu nedenle kmh hesabı, kredi kartınızdan çekeceğiniz nakit avanstan daha uygun bir kredili üründür.

Kredili mevduat, kısa dönemde faiz oranını yüksek tutmasından kaynaklı acil durum haricinde tercih edilmektedir. Bu hizmeti kullanan müşteriler kredi kartı, banka kartı veya nakit para kullanan kişilerle kıyaslandığında daha dezavantajlı olabilmektedir. Harcamalardan sonra düzenli ödeme yapılmazsa bankaların yaptırımları ağırlaşabilir. Bankaların kampanyalar dahilinde kullandıkları isim cazip görünebilir ancak müşterilerin yapmış olduğu harcamalarda günlük faizini işlemektedir.

Yukarı da genellikle kmh nedir sorusunu detaylıca inceledik. Makalemizin geri kalanında sizlere kredili mevduat ürünü hakkında daha yoğun bilgiler vermeye çalıştık. Burada verilen bilgiler haricinde de sorunuz mevcut ise lütfen aşağıdaki yorum kısmına sorunuzu bırakınız.

Kmh ile ne yapılır?

Kmh ile yapabileceğiniz şeyler aşağıdaki gibidir:

- Fatura ödeyebilirsiniz,

- Havale veya Eft yapabilirsiniz.

- Kredi taksidi ödeyebilirsiniz

- Telefon hattına TL yükleyebilirsiniz.

- Nakit para çekebilirsiniz.

Ne yapamazsınız;

- Yatırım hesabınıza para aktaramazsınız,

- Dolar alamazsınız

- Hisse senedi alamazsınız.

Kmh limiti Ne demek?

KMH Limiti ne demek? KMH limiti kısaca, kredili mevduat hesabınızda hazır şekilde bekletilen kredi limitinizdir. Kredili mevduat hesabı yani Kmh limiti kredi siciliniz göz önünde bulundurularak bankanın inisiyatifi çerçevesinde belirlenmektedir. Bazen bankalar kredi çeken müşterilerine en az bir maaşları kadar kredi ile mevduat hesabı açmayı zorunlu tutabilmektedir. Hesap limitiniz genellikle maaş müşterisi iseniz maaşınızın maksimum üç katına kadar çıkabilmektedir.

Kredi kartınızın nakit avansı yetmiyor mu? Akbank Axess kredi kartı başvurusu yapmak için tıklayın. Formu doldurun. Akbank Kredi Kartınızı Kurye ile Adresinize Göndersin!

Kmh Faizi Nedir? Nasıl Hesaplanır?

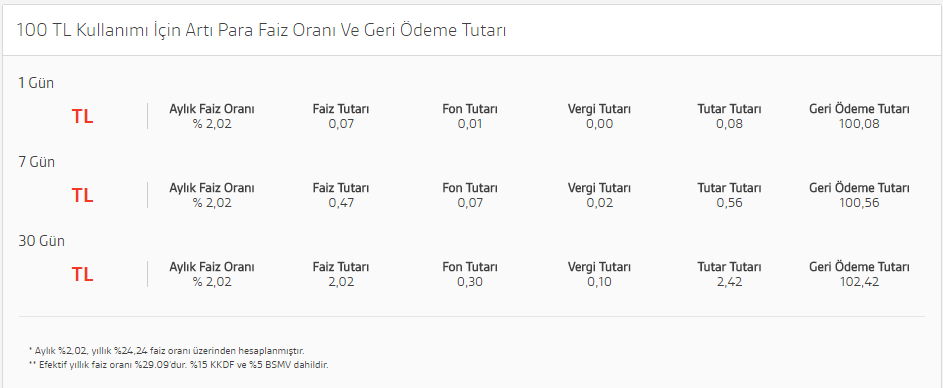

Kmh hesaplama kredili mevduat hesabı faizini hesaplama, aylık faiz olarak ilan edilmektedir. Aylık faiz bankaların inisiyatifi dahilinde belirlenmektedir. Fakat hesaptan çektiğiniz nakit tutarı günlük faiz üzerinden hesaplanmaktadır. Aylık faiz yüzde 2 ise ve ayın başında 1000 TL çektiğinizi varsayalım. Bu durumda ay sonunda hesabınıza 20 TL faiz yansıtılır. Eğer 15 gün sonra hesabınıza para yatırmışsanız sadece 15 günlük faiz yani yaklaşık yüzde 1 faiz 10 TL ödersiniz. Kısaca kullandığınız miktar ve kullandığınız süre kadar faiz ödersiniz. Bu değerlendirme genellikle müşterinin gelir durumu ve kredi notu üzerinden yapılmaktadır. KMH’ta üst limit genellikle aylık gelirin en fazla üç katı olacak biçimde sınırlandırılmıştır. Bu sınır hem bankaları hem de müşteriyi korumaktadır. Daha düşük limit belirlemek isteyen müşteriler bankaya müracaat ederek limiti değiştirebilir.

Burada KMH Faizi hesaplamak için yapılması gereken basit hesaplamalar bulunmaktadır. Öncelikle faiz günlük olarak hesaplanmaktadır. Bu hesaplamaya resmi tatiller ve belirli gün ve haftalar, hafta sonları da dahildir. Hesabınıza para girer girmez ise, bu borcunuzdan düşülür ve faiz ödemeniz azaltılır. Faiz her ayın sonunda veya bankanın size tahsis ettiği gün hesabınıza borç olarak eklenir. Hesabınızdan para çekip aynı gün yatırsanız da hesabınıza faiz işletilir.

Kmh Borcu Hesaptan Çekilir Mi?

Kredili mevduat hesapları olanların karşılaştığı veya karşılaşabilecekleri bir durumda hesaplarına yatırdıkları paranın kmh borcu için çekilmesidir. Kişiler hesaplarına para yatırdıklarında da başkaları hesaplarına para havale ettiklerinde de hesaba yatan para otomatik olarak kredili mevduat hesabı borcu için çekilir. Bu normal şartlarda büyük bir sorun değildir. Çünkü borç için çekilmekle beraber eğer bankanın başka bir tasarrufu yok ise zaten kredili mevduat hesabınızı kullanarak eksi bakiyeye düşer bu sayede parayı kullanmaya devam edersiniz. Otomatik olarak avans hesabınızın borcunun çekilmesi günlük faiz ödeme durumunu azaltır. Sizin avantajınızadır.

Kmh faiz oranları ne demek?

KMH faiz oranları bir önceki soruda da cevapladığımız üzere kredili mevduat hesaplarınızdan kullandığınız tutara uygulanan faiz oranıdır. KMH faiz hesaplaması kredinin çekilme gününden ödeme gününe kadar olan günlerin hepsini kapsamaktadır. Bu günler içerisinde hafta sonu ve resmi tatiller de dahildir. Ancak KMH’ın bağlı olduğu hesaba para girişi olduğu zaman otomatik şekilde hesaptan düşmektedir. Hesabınızdan kredi çekildiğinde aynı gün yatırılsa dahi bir günlük faiz işlemektedir.

KYK Kartında Kmh Limiti Ne kadar?

Bildiğiniz üzere üniversiteyi kazanan gençler Kredi yurtlar kurumuna başvurarak Burs veya Öğrenim Kredisi alabilmektedir. Bu burs ve krediler, Ziraat Bankası üzerinden ayın ilk haftasının sonunda öğrencilerin hesaplarına yatırılmaktadır. Ziraat Bankası KYK’lılara Öğrenci Kredili Mevduat hesabı da tanımlamaktadır. Öğrenci kredisi almaya başlayanlara Ziraat Bankası 1 aylık öğrenim kredisi kadar kmh limiti açar. Bu sayede öğrenciler, parasız kaldıklarında kredili mevduat hesabından da harcama yapabilir. Öğrenim kredisi yattığında ise bu eksiye geçen bakiye faizi de düşülerek kapatılır. Kapatılsa da öğrenci tekrardan bu miktarı kullanabilir.

KYK Kredili Mevduat Hesabı limiti ise öğrencilerin bir aylık bursları kadardır.

2020 Yılı İtibari ile

- Lisans Öğrencisi KYK Limiti: 550 TL

- Yüksek Lisans Öğrenci Limiti: 1100 TL

- Doktora Öğrencisi KYK Limiti: 1650 TL

Kmh Kullanmak Mantıklı Mıdır?

Kredili mevduat hesabı bankanız tarafından tanımlandıysa veya bir bankadan kendinize kmh açtıysanız bu hesabı kullanırken de akıllı bir tüketici olarak dikkatli olmanız gerekmektedir.

- Kısa süreli ve kredi çekmek için ufak nakit para ihtiyacınız olduğunda Kredili hesabınızdan para kullanmak mantıklıdır. Elinize nakit geçer geçmez hesabınıza yatırırsınız. Bu sayede hem işinizi görür hem de kredi masrafları ile uğraşmazsınız

- 3 aydan kısa vadeli kredi çekmek veya kredi çekip kapama düşünceniz var ise yine bu hesabı kullanmanız mantıklıdır. Bu sayede kredi kapama masrafından kaçınmış olursunuz.

- Eğer pos cihazınız varsa ve her gün hesabınıza para girişi oluyorsa bir kumbara hesabı gibi bu hesaptan para çekip kullanabilirsiniz. Siz her gün sonu yaptığınızda nakit paranız hesabınıza geçer

- Kredili mevduat hesabınız tam anlamı ile krediniz değildir. Eksi bakiyeye düştüğünüz andan itibaren gün sonu kapanışı ile hesabınıza faiz işletilir. Bu faiz, kredi kartı hesap kesim tarihi gibi ayın belirli bir gününde borç olarak varsa artı hesabınızdan düşer. Kredili mevduat hesabınızda para yoksa da faiz borcu var olan hesabınızı daha da eksiye düşürür. Bu yüzden kredi gibi kullanmayınız!

Kredili Mevduat – Avans Hesap Kullanırsam Ne vergi Öderim

Kredili Mevduat Hesabı Sigortası Nedir?

Kredi ile mevduat hesabı sigortası özel sektör ve KOBİ’ler için sunulan bir sigorta türüdür. İşsiz kalma veya beklenmedik farklı durum karşısında kredi mevduat hesabı ödemeleri aksamadan devam etmektedir. Böylelikle maaş veya işletme sahibi müşterinin olumsuzluklar karşısında korunmaktadır.

Kredi kartınızın nakit avansı yetmiyor mu? Akbank Axess kredi kartı başvurusu yapmak için tıklayın. Formu doldurun. Akbank Kredi Kartınızı Kurye ile Adresinize Göndersin!

Kredili Mevduat Hesabı Sigortası namı diğer KMH Sigortası, ile mevduat için sigorta teminatı belirli durumlarda sağlanmaktadır. Bunlar;

- Vefat Teminatı: Sigortalı olan kişi vefat ettiği zaman poliçe teminatı dahilinde KMH kapanır ve geriye kalan sigorta tazminat bedeli poliçe üzerinde belirtilmiş olan hak sahiplerine ödenmektedir.

- Kaza Sonucu Maluliyet Teminatı: Sigortalı olan müşteri sigorta süresi içinde herhangi bir kaza geçirip kaza tarihinden başlayarak iki yıl daimi suretle malul kalırsa maluliyet cetveli üzerinde yer alan maluliyet tazminatı ödenmektedir.

- İstem Dışı İşsizlik ve Gündelik Hastane Teminatı: Özel sektörde ve bordrolu çalışanların işsiz kalması durumunda kredili hesabınızda bulunan borçları poliçede belirtildiği biçimde tek seferde bankaya ödenmektedir. Serbest meslekle uğraşan kişiler ise işsizlik teminatının yerine gündelik hastane teminatından yararlanmaktadır.

Taksitli ek hesap nedir?

Taksitli ek hesap, kredili mevduat hesabı yerine geçen bir nevi kmh hesabıdır. Normal kredili mevduat hesaplarından farklı olarak bu hesaptan yaptığını ödemeler veya çektiğiniz parayı taksitli şekilde geri ödeyebilirsiniz. Buna rağmen size tavsiyemiz bu taksitli ek hesabı kredi yerine sık bir şekilde kullanmamanızdır. Taksitli ek hesapların maliyeti kredi maliyetlerinden daha yüksektir.

Avans hesap limiti nedir?

Avans Hesap Limiti, Garanti BBVA’nın müşterilerine sunduğu ek hesap limitidir. Yazımızın başında da belirttiğimiz üzere birçok banka kredili mevduat hesaplarına özel isimler vermektedir. Garanti Bankası’da, Avans Hesap ile burada yerini almaktadır. Garanti Bankası Avans Hesap Limiti, maaş müşterileri için genellikle bir maaş civarındadır. Bu rakam sizin kredi notunuz, gelirinizdeki artış ve diğer nedenlerle yukarı çıkartılabilir.

Taksitli nakit avans ne demek?

Taksitli Nakit Avans, Kredili mevduat hesabının taksitlendirilebildiği hesap türüdür. Nakit avans çektiğinizde onu tek seferde ödemek yerine bu tarzda Taksitli Nakit Avans sayesinde vadelere bölerek ödeyebilirsiniz. Taksitli Nakit Avansların faizi kredilere ve kredi kartları taksit faizlerine göre daha yüksektir. Bu yüzden acil durumda kalmadıkça kullanmamaya çalışınız.

Bazı Bankaların Kredili Mevduat Hesapları

Bankalar müşterilerine hizmeti farklı isimler altında sunabilmektedir. Akbank Artı Para, DenizBank Kurtaran Hesap, Enpara.com Ek para, Garanti BBVA Avans Hesap, İş Bankası ve QNB Finansbank Ek Hesap, Yapı Kredi Bankası Esnek Hesaptır. Şekerbank, TEB Bankası, Vakıfbank, Halkbank, HSBC Bankası ve Fibabank için ise Kredili Mevduat Hesabı adı altında sunmaktadır.

TEB KMH Nasıl Açılır?

TEB kredili mevduat hesabı açabilmek için gerekli olan belgeler;

- Nüfus cüzdanı veya ehliyet fotokopisi,

- Gelir belgesidir. Ücretli çalışan kişiler için maaş bordrosu veya antetli kağıda imzalı şirket yazısı (Şirket yazısı alınıyor ise firmanın imza sirküleri beyanı) gerekmektedir. Serbest meslek sahipleri için son 3 yıllık Bilanço, Vergi Levhası ve Ticaret Sicil Gazetesi gerekmektedir.

TEB kredili mevduat hesabı azami oranı %2,15, ekstre masrafında azamı oran ise 2,16 TL’dir.

İş Bankası Kredili Hesap Nasıl Açılır?

İş Bankası KMH hesabı yerine “Ek Hesap” adını kullanır. İş Bankası’nda Ek hesap açmak için gerekli olan belgeler şunlardır:

- İşCep’ten, internet şubesi veya bankamatikten açılabilecek ek hesap limiti 10.000 TL ile sınırlıdır.

- 7/24 ek hesap başvurusu şubeye gitmeden açılabilmektedir. Dileyen müşteriler şubeden de yapabilmektedir.

- Ek hesap onaylandığı takdirde anında kullanıma açılmaktadır.

İş Bankası ek hesap azami oranı BSMV ve KKDF hariç %2,00’dir

HSBC Kredili Mevduat Hesabı Nedir?

HSBC kredili mevduat hesabı açmak için gerekli belgeler arasında;

- Başvuru formu,

- Kimlik belgesi,

- Gelir belgesi,

- Serbest meslek/işletme sahiplerinden ticaret sicil gazetesi

- Başvuru formunda belirtilen ev adresine ait, son dönem elektrik, su, doğalgaz veya telefon/cep telefon faturasının aslı bulunmalıdır. Bu faturaların kişinin adına düzenlenmiş olması gerekmektedir.

HSBC’de kredili mevduat hesabı akdi faizi KKDF&BSMV dahil %2,88’dir.

Bankanın kredili mevduat ile ilgili yaptığı açıklamaya göre bu hesap tutarı kişinin geliri ile değişmektedir. Ayrıca kişinin HSBC Bankası ile olan ilişkisi de limiti belirleyen diğer unsurdur. Ayrıca kredili mevduat hesabının açılması için sizden kefil istenmemektedir. HSBC Kredili mevduat hesabını kapatmak istiyorsanız bankaya uğrayıp varsa borcunuzu o güne kadar işleyen faizi ile birlikte ödeyip kapatabilirsiniz. Bankanın kredili mevduat hesapları ile ilgili yaptığı diğer açıklamalara ulaşmak için tıklayabilirsiniz.

Şekerbank Kredili Mevduat Hesabı

Şekerbank’ta kredili mevduat hesabı açmak için 0850 222 78 78 numaralı çağrı merkezi aranılarak yapılabilir veya en yakın şubeden başvuru yapılabilmektedir. Kredi ile mevduat kullanıldığında uygulanacak maksimum faiz oranı aylık % 2,00’dir.

Şekerbank müşterilerine ayrıca taksitli kredili mevduat hesabı hizmeti de sunmaktadır. 250 TL ile 30.000 TL arasında Kredili Mevduat hesabınız için Taksitlendirme yapabilirsiniz.

DenizBank Kredili Mevduat Hesabı Nedir?

DenizBank’ta Kredi ile mevduat hesabı “Kurtaran Hesap” olarak adlandırılmaktadır. DenizBank müşterileri 12 aya varan vade seçenekleri ile taksitli kullanım hakkına da sahiptir. DenizBank üzerinde herhangi bir hesabı olan müşteriler KURTARAN yazıp, boşluk bırakıp T.C. kimlik numarasını 3280’ e gönderdiğinde “kurtaran hesap” açabilmektedir. DenizBank’ın en yakın şubesinde nüfus cüzdanı ile birlikte yerleşim belgesi veya resmi faturayla başvuru yapılabilmektedir.

DenizBank’ta KKDF ve BSMV hariç “kurtaran hesap” faizi %2’dir.

Denizbank kredili mevduat faizini hesaplamak için linkteki hesaplama aracını kullanabilirsiniz.

VakıfBank Kredili ile Mevduat Hesabı

VakıfBank KMH sistemine “Ek Hesap” adını vermektedir. Başvuru kanalları internet bankacılığı, SMS, ATM ve yakın şubeden yapılabilmektedir.

SMS ile başvuru için EKH boşluk T.C. Kimlik No. boşluk talep edilen EKH Limitini 5724’e kısa mesaj gönderilmektedir. Ayrıca Vakıfbank Taksitli kredili mevduat hesabı hizmeti de sunmaktadır. Bankamatik kartınız ile yaptığınız 500 TL’ye kadar olan KMH işlemlerinde cep telefonunuza gelen mesaj ile beraber yaptığınız harcama veya çekimi 12 aya kadar taksitlendirebilirsiniz. Şubeden başvuru yapmak isteyenler için;

- Nüfus cüzdanı veya sürücü belgesinin aslı ve fotokopisi,

- Gelir belgeleri gerekmektedir.

Sıkça Sorulan Sorular

- Ziraat Bankası KMH faiz oranı nedir?

Ziraat Bankası’nın müşterilerine açık hesap günlük faiz işleyen kredi kullandırma hesabına işlettiği faize Ziraat Bankası KMH faizi denir. Bu faiz oranı, genellikle aylık kredi kartı faizine eşit bir faiz oranıdır. Kasım 2019 itibari ile aylık 1.60 ile sınırlandırılmıştır.

- TEB KMH nedir?

Türkiye Ekonomi Bankası’nın müşterilerine kullandırdığı Kredili Mevduat Hesabıdır. Kredili mevduat hesabı yukarıda da bahsettiğimiz üzere bankaların özellikle maaş müşterilerine kısa süreli nakit ihtiyaçlarını karşılamak için açtıkları hesaplardır.

- Denizbank KMH nedir?

Denizbank’ın özellikle maaş müşterilerine ve gelirini belgeleyen müşterilerine (esnaf, şirket sahibi) sunduğu kısa vadeli mevduat hesabıdır. Denizbank KMH hesabı, Kurtaran Hesap olarak da bilinmektedir.

- Kredili Mevduat Hesabı üzerinden hangi vergiler alınır?

Bankacılık kanunları gereği, kredili mevduat hesabı ürünleri kullananlardan şu vergi ve fonlar tahsil edilir: faiz borcuna Banka ve Sigorta Muameleleri Vergisi (yüzde 5) , ayrıca Kaynak Kullanımın Destekleme Fonu (yüzde 15) isimli faize iki adet borç eklenir. Bu vergi ve fonlar hesabınızın dönem sonuna tahakkuk eden faiz üzerinden hesaplanır. Şöyle bir hesaplama yapabiliriz: 1000 TL Avans kredi çektiniz ve ay sonunda size 50 TL faiz yansıtıldı. Bu faize ek olarak 10 TL’de KKDF+BSMV’si ödersiniz

- Avans Hesap limiti Ne demek?

Avans hesap, esnek hesap veya benzeri sizin isteğinizden bağımsız olan ama size kredi sunan hesapların tümü aslında KMH hesabı limitidir. Yani kısaca size sunulan kredidir. İsimlendirmeler farklı olsa da çalışma prensibi aynıdır