YatırımKredi Piyasada Yatırım – Kredi – Proje – Finans ve Ekonomi Analiz Rehberiniz

YatırımKredi Piyasada Yatırım – Kredi – Proje – Finans ve Ekonomi Analiz Rehberiniz

Forfaiting Nedir?

Forfaiting nedir sorusuna şu şekilde cevap verilebilir. Genelde ihracatçıların orta ve uzun vadeli satışlarından doğan vadesi daha gelmemiş, belirlenmiş bir ödeme planına bağlı olarak tahsilatı yapılabilecek alacakların, sabit faiz oranı ile rücu edilmeksizin(kayıtsız, şartsız ve cayılamaz) bankalar ya da bir finansman kurumu(forfaiter) tarafından satın alınmasıdır.

Forfaiting İşleminde Taraflar

Forfaiting nedir sorusundan sonra işlemlerde taraflardan söz edecek olursak bu işlemde dört taraf vardır. Bunlar:

- Alacak hakkını devreden ihracatçı işletme (Forfaitist)

- İthalatçı İşletme

- Alacak hakkını satın alan Forfaiter

- Aval/garanti veren Garantör Bankasıdır.

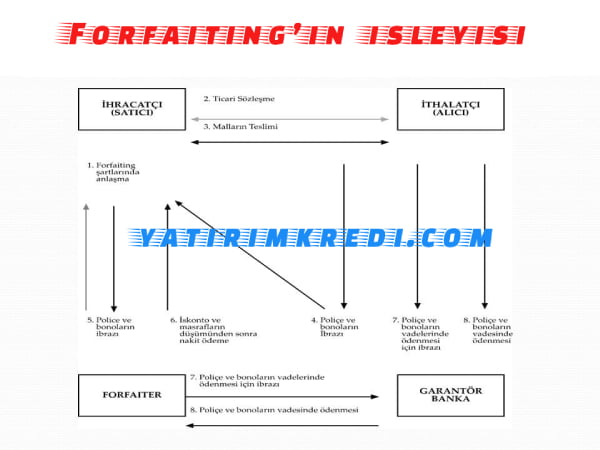

Forfaiting’in İşleyişi

Forfaiting işleminde ithal edilecek yatırım malının bedeli, bu malın ekonomik ömrüne yayılarak taksitlendirme ile ödenmektedir. İthalatçı ve ihracatçı firmalar arasında ticari anlaşma ile fiyat ve ödeme planı oluşturulmaktadır. Sonrasında ithalatçı firma yatırım mallarını teslim almaktadır. Karşılığında banka garantisi sağlanmaktadır. Borç senetleri banka aracılığı ile ihracatçı firmaya iletilmektedir. İhracatçı alacaklarını nakde çevirmek istediğinde bir forfait şirketi ile belirli bir iskonto karşılığında anlaşmaya varmaktadır. İhracatçı firma tarafından Forfaiter’e verilen senetler iskonto edilip karşılığı ihracatçı firmaya ödenmektedir. İhracatçı firmanın bu alışveriş ile ilgili tüm yükümlülükleri sona ermektedir. Forfaiter ödeme araçlarını vadesi geldiğinde tahsil etmek için garantör bankaya iletebilir veya üçüncü şahıslara devredebilmektedir.

Forfaiting Özellikleri

- İhracata yönelik yatırım mallarını kapsamaktadır.

- Vadeler 6 ay ve 10 yıl arasındadır.

- Forfaiter ihracatçıdan devraldığı alacakları sabit oran üzerinden iskonto etmektedir.

- İşlemlerde alacakların güvence altına alınması garantör banka tarafından verilen garanti(aval) mektubu ile sağlanmaktadır.

- Alacaklar senetli veya kayıtlı alacaklar da olabilir.

- Genellikle bu piyasalarda, poliçe ve bonolar rücu edilmeksizin üç kez ciro edilebilmektedir.

- Riskin yüksek görüldüğü durumlarda satıcıya rücu edilemez ancak alıcıdan garantör banka göstermesi istenir.

- Satıcının, alacağına nakit olarak bir an önce kavuşması esastır.

- Dış ticaret işleminde oluşan riskleri (kur riski, faiz riski ve ülke riski) forfaiter tarafından üstlenilmektedir.

- Sabit faizli bir finansman şekli olduğu için faiz oranlarının yükselmesiyle bu piyasaya talep artmaktadır.

- Tek seferlik bir işlem olması bakımından önemlidir.

- Temel fonksiyonları; finansman, hizmet ve teminattır.

Forfaiting İşleminin İhracatçı Açısından Yararları

- Bilançoda alacaklar kısmının büyümesi önlenmektedir.

- Satıcının kredi değeri artmaktadır.

- Peşin satışları ve satış hacmi artmaktadır.

- Rücu edilmeksizin finansman sağlanmaktadır.

- Satıcı işletme, sigorta masraflarından kurtulmuş olur.

- Forfaiter’ın rücu hakkı olmadığı için tahsil riskinden kurtulmuş olur.

- Sabit iskonto oranı kullanıldığı için faiz riski forfaiter’a yüklenmektedir.

- Tahsil etme masraflarından kurtulmuş olmaktadır.

Forfaiting İşleminin İthalatçı Açısından Yararları

- Sabit faizden dolayı %100 finansmandan yararlanır.

- Sabit faizli finansman kolaylığı sayesinde maliyetlerini önceden ve kesin bilir.

- Borçlanma kapasitesini arttırır.

- Vadeli alış yapar.

- Vade bitimine kadar sabit faizden yararlanır.

- İşlemler hızlı ve basittir.

Forfaiting İşleminin Forfaiter Açısından Yararları

- Satın alınan poliçe ve bonoların ikinci piyasada üçüncü kişilere devredebilmesidir.

- Yüksek marj ihracatçı için dezavantaj iken forfaiter için avantajdır.

Forfaiting İşleminin Garantör Bankası Açısından Yararları

- Forfait işlemi için faiz geliri ve hizmetleri için ücret alması avantajıdır.

Forfaiting İşleminin İthalatçı Firmaya Maliyeti

- Kendi Garantör Bankası’na ödeyeceği aval veya garanti komisyonudur. Poliçe ve bonoların nominal değeri üzerinden hesaplanmaktadır. Komisyonun oranı ithalatçı ve Garantör Bankası arasında belirlenmektedir. Komisyonun ödeme zamanları anlaşmaya veya Garantör Bankası’nın uygulamasına göre 3 -6 aylık yada yıllık olarak ithalatçı tarafından bankaya ödenmektedir.

Forfaiting İşleminin İhracatçı Firmaya Maliyeti

Forfaiting işleminde ihracatçının maliyetini karşılaşacağı üç maliyet unsuru vardır. Bunlar:

- İskonto Oranları ve Hesaplama Yöntemleri; forfaiting firmasının taahhüde girildiği tarihte ki para cinsinin, piyasadaki faiz oranına dayanmaktadır.

- Sabit Oranlı İskonto; sabit oranlı iskonto uygulanmaktadır.

Poliçelerin ayrı ayrı iskonto tutarları hesaplanıp toplanmasıyla toplam iskonto bulunmaktadır.

- Verim Esaslı İskonto; üretim döneminin uzun olmasından dolayı doğru iskonto oranının hesaplamasına engel durumda kullanılan yöntemdir.

- Taahhüt Ücreti; bono ya da poliçe değerlerinin yıllık veya aylık olarak alınmasıyla, taahhüde girildiği an ve iskontonun yapılmasına kadarki zamandır.(Yıllık %3/4 – %1,5 arasıdır.)

- Bekleme Ücreti; borç araçlarının değeri üzerinden tek bir yüzde olarak tahsil edilmektedir.

- Bekleme Süresi; işlem sırasındaki olası gecikmenin maliyetini forfaiter iskonto miktarını belirlerken hesaplarına eklemektedir.

- Tahsilat Süresi; vadelerin tahsilinde olabilecek gecikmeleri önlemek amaçlı vadelere eklenen gün sayısıdır. Bu da bir maliyet unsurudur.

- Vakıfbank Forfaiting sayfası için tıklayınız

Forfaiting İşleminin Riskleri

Politik Risk, Transfer Riski, Döviz kuru Riski, Ticari Risk ve Faiz oranı Riskidir. Bunları şu şekilde kısaca açıklayabiliriz.

- Politik Risk: Borçlunun bulunduğu az gelişmiş, politik durumunu(savaş, devrim veya sosyal) karışık olan ülkelerde risk daha fazladır.

- Transfer Riski: Borçlunun, borç ödemesini yapmasına rağmen tahsil edecek olan tarafın ülkesinde uygulanan kambiyo sınırlamaları ve döviz yetersizliği nedeniyle borçlunun transfer işleminin gerçekleşmemesine neden olur.

- Döviz kuru Riski: Başka ülke para cinsinden bir sözleşme yapılmış ise kurların ani değişmesi satıcıyı zarara uğratacaktır.

- Ticari Risk: Borçlunun ödeme güçlüğü çekmesi ya da kasıtlı olarak borcunu ödememesidir.

- Faiz oranı Riski: Faizlerin dalgalanması sonucunu Forfait işleminin borçlular ve forfaiter açısından riskini arttırıp ya da azaltmaktadır.

Türkiye’de Forfaiting İşleminin Koşulları

- Yapılan ihracatın en az 2 ay vadeli olması ve tutarın büyük bir meblağ olması gerekmektedir.

- Belgenin banka garantili poliçe veya gayri kabul-i rücu akreditif olması gerekmektedir.

- Garantör Banka’nın kredibilitesinin yüksek olması gerekmektedir.

Yazar: Ceren SELMA EBER