YatırımKredi Piyasada Yatırım – Kredi – Proje – Finans ve Ekonomi Analiz Rehberiniz

YatırımKredi Piyasada Yatırım – Kredi – Proje – Finans ve Ekonomi Analiz Rehberiniz

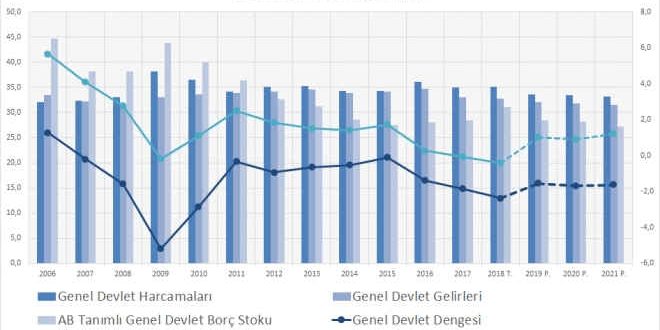

Genel Devlet Dengesi Tanımı

Genel devlet dengesi farklı göstergeler ekonomik sosyal değişkenler ve farklı kuruluşların oluşturmasıyla saptanır. Uluslararası karşılaştırmalarda belirleyici özellikler bu göstergeler kabul edilmiştir.

Genel Devlet Dengesi Bileşenleri

• Merkezi Yönetim Bütçesi

• Mahalli İdareler

• Sosyal Güvenlik Kuruluşları – Genel Sağlık Sigortaları

• Fonlar

• Döner Sermayeler

• İşsizlik Sigortası Fonu

Merkezi Yönetim Bütçesi

Merkezi yönetim bütçesi; devletin eğitim, sağlık, adalet, sosyal koruma, savunma, iç güvenlik, düzenleyici ve denetleyici hizmetler gibi en temel fonksiyonlarını yerine getirmek için kullanılan bütçe anlamına gelir. Bu doğrultuda bütçe dengesi merkezi yönetim bütçe gelirleri ile giderleri arasındaki artı veya eksi farkı gösteren büyüklüktür. Faiz dışı denge ise klasik bütçe dengesinden faiz ödemelerinin çıkarılması ile bulunur.

Bütçe; belirli bir dönemdeki gelir ve gider tahminleri ile bunların uygulanmasına ilişkin hususları gösteren ve usulüne uygun olarak yürürlüğe konulan belgedir.

Kamu idarelerinin gelir ve gider tahminlerini gösteren, bunların uygulanmasına ve yürütülmesine yetki ve izin veren kanundur. Maliye Bakanlığı, merkezi yönetim bütçe kanunu tasarısının hazırlanmasından ve bu amaçla ilgili kamu idareleri arasında koordinasyonun sağlanmasından sorumludur.

Merkezi yönetim bütçesinin hazırlanma süreci, Bakanlar Kurulu’nun Mayıs ayının sonuna kadar bir araya gelerek kalkınma planları ve genel ekonomik koşulların gerekleri doğrultusunda makro politikaları, ilkeleri, hedef ve gösterge niteliğindeki temel ekonomik büyüklükleri de kapsayacak şekilde Devlet Planlama Teşkilatı Müsteşarlığınca hazırlanan orta vadeli programı kabul etmesiyle başlar. Orta vadeli (gelecek 3 yıl) program, aynı süre içinde Resmi Gazetede yayımlanır. Kamu idareleri, merkez ve merkez dışı birimlerinin ödenek taleplerini dikkate alarak gider tekliflerini hazırlar. Genel bütçe gelir teklifini Maliye Bakanlığı, diğer bütçelerin gelir tekliflerini ise ilgili idareler hazırlar.

Makroekonomik göstergeler ve bütçe büyüklüklerinin en geç Ekim ayının ilk haftası içinde Yüksek Planlama Kurulunda görüşülmesinden sonra, Maliye Bakanlığınca hazırlanan merkezi yönetim bütçe kanun tasarısı ile milli bütçe tahmin raporu, mali yıl başından en az yetmiş beş gün önce Bakanlar Kurulu tarafından Türkiye Büyük Millet Meclisine sunulur.

Türkiye Büyük Millet Meclisi, merkezi yönetim bütçe kanun tasarısının metnini maddeler, gider ve gelir cetvellerini kamu idareleri itibarıyla görüşür ve bölümler halinde oylar. Merkezi yönetim bütçe kanunu mali yılbaşından önce Resmi Gazetede yayımlanır. Bu doğrultuda, kamu idarelerinin bütçe tekliflerini ve yatırım programını hazırlama sürecini yönlendirmek üzere; Bütçe Çağrısı ve eki Bütçe Hazırlama Rehberi Maliye Bakanlığınca, Yatırım Genelgesi ve eki Yatırım Programı Hazırlama Rehberi ise Devlet Planlama Teşkilatı Müsteşarlığınca hazırlanarak Haziran ayının sonuna kadar Resmi Gazetede yayımlanır.

2018 YILI MERKEZİ YÖNETİM BÜTÇE KANUNU

Gider, Gelir, Finansman ve Denge

GİDER

• Genel bütçe kapsamındaki kamu idarelerine 751.299.665.000 Türk lirası.

• Özel bütçeli idarelere 88.528.812.000 Türk lirası.

• Düzenleyici ve denetleyici kurumlara 4.673.105.000 Türk lirası.

ödenek verilmiştir.

Gelir ve Finansman

• Genel bütçenin gelirleri 684.402.835.000 Türk lirası.

• Özel bütçeli idarelerin gelirleri 10.870.759.000 Türk lirası öz gelir, 78.630.932.000 Türk lirası Hazine yardımı olmak üzere toplam 89.501.691.000 Türk lirası,

• Düzenleyici ve denetleyici kurumların gelirleri 4.608.757.000 Türk lirası öz gelir, 64.348.000 Türk lirası Hazine yardımı olmak üzere toplam 4.673.105.000 Türk lirası.

Özel bütçeli idarelerin net finansmanı 16.000.000 Türk lirası olarak tahmin edilmiştir.

Mahalli İdareler

Mahalli idarelerin bütçelerinin hazırlanması için Mahalli İdareler Genel Müdürlüğü yetkilendirilmiştir. Birim genel müdür yönetiminde, üç genel müdür yardımcısı, altı daire başkanlığı, 20 şube müdürlüğü, Proje Uygulama Birimi ve Kontrolörler Başkanlığından oluşmuştur.

Mahalli İdare Görevleri

– Mahalli idarelerin iş ve işlemlerine dair çeşitli kanun, tüzük ve yönetmeliklerle Bakanlığa verilmiş olan görev ve hizmetleri yapmak, takip etmek, sonuçlandırmak ve geliştirmek,

– Bakanlığın mahalli idareler üzerinde sahip olduğu vesayet yetkisinin mevzuat hükümleri gereğine göre uygulanmasını sağlamak,

– Mahalli idare yatırım ve hizmetlerinin kalkınma planları ile yıllık programlara uygun şekilde yapılmasını gözetmek,

– Mahalli idarelerin geliştirilmesi amacıyla araştırmalar yapmak, istatistiksel verileri toplamak, değerlendirmek ve yayımlamak,

– Mahalli idareler personelinin hizmet içi eğitimini ve uygulanmasını takip ederek Eğitim Daire Başkanlığıyla işbirliği yaparak planlamak,

– Mahalli idarelerin teşkilat, araç ve kadro standartlarını tespit etmek,

– Mahalli idare kontrolörlerinin çalışma programlarını Bakanlık Teftiş Kurulu Başkanlığının görüşünü almak suretiyle düzenlemek ve uygulanmasını sağlamak,

– Bakanlık bütçesinde yer alan, belediyelere yapılacak yardımlar ödeneğinin kullanımını ilgili mevzuatın öngördüğü şekilde ve Bakanlığın yetkisi içinde dağıtılmasını ve idaresini sağlamak, takip ve kontrol etmek.

– Mahalli İdare Fonu, İl Özel İdaresi Fonu ve Muhtaç Asker Ailelerine Yardım Fonunun kanunların ve ilgili mevzuatın öngördüğü şekilde ve Bakanlığın yetki sınırları içinde dağıtılmasını ve idaresini sağlamak, takip ve kontrol etmek

– Mahalli idarelerin iş ve işlemlerine dair mevzuat ile İçişleri Bakanlığına verilmiş görev ve hizmetleri yapmak, takip etmek, sonuçlandırmak ve geliştirmek,

– İdari vesayet uygulamasını sağlamak,

– Mahalli idarelerin geliştirilmesi amacıyla araştırmalar yapmak, istatistiki bilgileri toplamak, değerlendirmek ve yayımlamak

– Mahalli idareler personelinin hizmet içi eğitimini ve uygulanmasını takip etmek,

– Mahalli idarelerin teşkilat, araç ve kadro standartlarını tespit etmek,

– Mahalli idare yatırım ve hizmetlerinin kalkınma planları ile yıllık programlara uygun şekilde yapılmasını gözetmek,

Mali yıl sonuna doğru valiliklerce hazırlanan il özel idare bütçeleri Bakanlıkça mevzuata uygunluğu kontrol edildikten sonra yıl bitmeden bir ay içerisinde Genel Müdür tarafından onaylanır. Onaylanan bütçe, valiliğine gönderilir.

Sosyal Güvenli Kuruluşları

Sosyal güvenlik kurumları bir araya gelmiş ve sosyal güvenlik kurumu olarak belirtilmiştir. Yeni düzenlemeye göre sosyal güvenlik kuruluşlarının bütçeleri merkezi bütçeden ayrılmıştır. Kendi bütçelerini kendi harcamalarına göre oluşturmaları öngörülmüştür. Merkezi yönetim kapsamındaki idarelerin tedavi ve ilaç giderlerinin 1/1/2007 – 1/7/2007 tarihleri arasında ilgili idarelerin bütçelerinden ödenmesine devam edilmektedir. Sosyal güvenliğe yönelik kanun tasarılarında ise en az yirmi yıllık aktüeryal hesaplara yer verilir.

Ayrıca, bu kanun tasarılarına Maliye Bakanlığı ile ilgisine göre Devlet Planlama Teşkilatı Müsteşarlığı veya Hazine Müsteşarlığının görüşleri eklenir. Kurum kendi içinde gider gruplarını oluşturacaktır. Kurumsal sınıflandırmada dört düzeyli ve sekiz haneli bir kodlama sistemi benimsenmiş, birinci düzeyde Cumhurbaşkanlığı, Türkiye Büyük Millet Meclisi, yüksek yargı organları ile bakanlıklar ve bütçe türleri bulunmakta olup, sosyal güvenlik kurumları da bütçe türleri arasında IV sayılı cetvel içinde 43 numaralı kod ile bu düzeyde yer almıştır. İkinci düzeyde birinci düzeyde tanımlanan yöneticilere karşı doğrudan sorumlu birimler ile bütçe türleri kapsamında yer alan kurumlar yer almakta olup, SGK de bütçe türleri kapsamında 05 koduyla bu düzeyde yer almıştır.

Fonlar

Fon; belirli bir amacın veya birbirine yakın amaçlar grubunun gerçekleştirilmesi için belirli kaynakların toplandığı ve harcandığı bütçe bağlantılı veya bütünüyle bütçe dışı kamusal nitelikli özel bir hesap veya mali bir havuzdur. Başka bir tanımla fon; bir kanunla veya kanunun verdiği yetkiye dayanarak kurulmuş, belirli bir amacı gerçekleştirilmesi için ayrılan, gerektiğinde kullanılmak üzere genel bütçe içinde veya dışında bir hesapta hazır bulundurulan parasal kaynaklardır.

Fon uygulamasına; bütçe prensiplerinin ekonomik ve mali esnekliğe imkan vermeyen bürokratik engel veya sınırlamalarından kurtulmak, uzun formalitelere gerek kalmadan ani kararlar almak gibi nedenlerle gidilmiştir. Fon uygulaması eski bir geçmişe sahip ise de müdahaleci devlet anlayışı içinde önemli ve etkili ekonomik ve sosyal görevler yüklenen hükümetlerin bu görevlerini layıkıyla yerine getirmesinde engel teşkil eden klasik bütçe uygulaması karşısında yeni ve değişik bir anlayışla başvurdukları yeni fon uygulaması daha kısa bir geçmişe sahiptir. Bütçe dışı fon olarak nitelenen bu yeni fon uygulaması klasik fon düzenlemesinden farklıdır.

Ekonomik ve sosyal hayata daha yakın, hatta bu hayatın değişik seviyelerde içinde bulunan günümüz devletlerinin bu fonksiyonlarını en iyi şekilde yerine getirebilmeleri için bir yandan klasik bütçe sistemi ve tekniğinden uzaklaşılarak çağdaş bütçe sistem ve teknikleri (performans ve program bütçeleri, fleksibl bütçeler, telafi edici ve devrevi bütçe anlayışı) benimsenirken; bir yandan da hükümetleri daha esnek ve daha gerçekçi karar alıp uygulamaya sevk eden bütçe dışı fon uygulamalarına imkan verilmiştir. Bütçe dışı fon uygulamaları çeşitli yönlerden tenkit edilmekle beraber, gerek ülkemizde ve gerekse diğer pek çok ülkede halen önemli bir uygulama alanı bulabilmektedir

Görüldüğü gibi fon uygulaması gönümüzde başlı başına bir kurum niteliği kazanmıştır. Yukarıda verilen açıklamalardan da anlaşılacağı gibi fon esas itibariyle bir gelir-gider hesabıdır. Dolayısıyla, bütçe dışında bir mali hesap veya bir bütçe gibi görebileceğimiz Fon’ un da bir kurumsal ve idari yönü vardır. Daha açık bir ifadeyle, tahsis ilkesine göre teşekkül etmiş pek çok “Fon” hesapları ve hesapların gelir-gider cetvelleri, yani muhasebesi ile her bir fonun yönetimi yanında; bütün fonların birleştiği bir genel fonlar hesabı, muhasebesi ve yönetimi mevcuttur. Fon gelirleri belirttiğimiz fonksiyonlar çerçevesinde günümüzde önemli bir kamu geliri haline gelmişlerdir.

FONLAR GELİR ve GİDERLERİ (2006-2018)

Döner Sermayeler

Döner Sermaye; kamu idarelerine kanunlarla verilen asli ve sürekli kamu görevlerine bağlı olarak ortaya çıkan ve genel idare esaslarına göre yürütülmesi mümkün olmayan mal ve hizmet üretimine ilişkin faaliyetlerin sürdürülebilmesi için, kamu idaresine bağlı olarak kurulmuş işletmelere tahsis edilen sermayedir. Döner sermaye; Devlet tarafından farklı bir şekilde taahhüt edilmemiş ise; bir kamu idaresine işletmecilik faaliyetlerinde bulunması amacıyla ülkenin para birimi cinsinden ödenmesi taahhüt edilen mali kaynaktır.

Kamu ekonomisi kuruluşlarına döner sermaye adı ile işletme sermayesi verilerek bunların asıl amaçları olan kamu hizmet yanı sıra, yada onun yan ürünü olarak küçük çaplı ticari, sınai ve tarımsal faaliyetlerini bu sermaye ile sürdürmeleri sağlanır. Bu yolla elde edilen ürünler pazarlanarak kamuya ek gelir elde edilir. Döner sermaye uygulamasına ilk kez 1925 yılında rastlanmaktadır.

Tarım kuruluşlarına sabit sermaye verilmesine ilişkin yasada döner sermaye deyimi yerine sabit sermayeden söz edilmekte ise de getirilen kurum tipik bir döner sermayedir. Daha sonra 1927 yılında çıkarılan bir kanunla, döner sermaye kurumu, bütçenin bir tamamlayıcısı olarak mali düzenimize girmiştir. Döner sermaye uygulaması, başlangıçta asıl işlevi devamlı ve genel kamu hizmeti niteliği taşıyan görevlerini yerine getirmek olan ve kullanmaya hazır belli bir üretim gücü bulunan bazı kamu kuruluşlarının sabit sermayesinin (bina, makine ve teçhizatın) tam kullanımını sağlayacak, zaman zaman ortaya çıkacak kapasite fazlasını değerlendirecek bir araç olarak düşünülmüştür.

Döner Sermaye İşlevi

-Kamu idarelerine tahsis edilmesi gerekmektedir.

-Kamu idarelerine verilen asli ve sürekli görevlerine bağlı ortaya çıkan ve genel idare esaslarına göre yürütülmesi mümkün olmayan mal ve hizmet üretimlerine ilişkin olmalıdır.

-Kamu idarelerine bağlı olan işletmeler tarafından kullanılmalıdır. Bu işletmeler; Döner sermayeli işletme, döner sermaye işletmesi, döner sermaye müdürlüğü gibi adlandırılabilir.

-Kaynak devlet tarafından peşin olarak kurulan döner sermaye işletmesine ödenebileceği gibi, faaliyetine başladıktan daha sonra da ödenebilir.

-Kurulabilmesi için Kanun gereken işletmeler, işletmecilik esaslarına göre faaliyet gösterirler.

-Her ne kadar “devlet kar zarar hesabı yapmaz” denilse de döner sermayeler kar elde etmek için kurulan devlet işletmeleridir. Döner sermayede temel kavram gelir elde etmek için gider yapmaktır.

-İşletmeler mali yıl esasına göre çalışırlar. Yani muhasebe iş ve işlemlerini mali yıl esasına göre tutarlar. Mevzuatında aksine hüküm yok ise mali yıl takvim yılıdır.

-Döner sermayelerin yönetimi, kaynak kullanımı, bütçeleri, kanunsal sorumlulukları, muhasebesi, harcama usulleri, istihdam modelleri ile diğer işletmecilik esasları kanun, yönetmelik, tebliğ gibi hukuksal normlarla belirlenmiştir.

-Kamu idarelerine bağlı olarak kurulmuş olan döner sermayeli işletmelerin iş ve işlemleri ile bütçelerinin hazırlanması, uygulanması, sonuçlandırılması, muhasebesi, kontrol ve denetimi ile muhasebe yetkililerinin nitelikleri Döner Sermayeli İşletmeler Bütçe ve Muhasebe Yönetmeliği ile belirlenmiştir.

-Döner sermayeli işletmeler Sayıştay’ın dış denetimine tabidirler. Ayrıca her kamu idaresinin kendisine bağlı olan işletmeleri inceleme ve denetleme yetkisi bulunmaktadır.

-Giderlerini ve gelirlerini mevcut mevzuattaki sınırlar dahilinde belirlenen standartlara göre yapmak zorunluluğu vardır. Alımlarını mevzuatlarında özel bir hüküm yoksa 4734 sayılı Kamu İhale Kanunu çerçevesinde yapmaktadırlar.

İşsizlik Sigortası Fonu

İşsizlik Sigortası Kanunu’na göre İşsizlik Sigortası Fonu prim gelirlerinin, iş gücünün istihdam edilebilirliğini artırmak, çalışanların vasıflarını yükselterek işsizlik riskini azaltmak ve teknolojik gelişmeler nedeniyle işsiz kalması beklenenlerin başka alanlara yönlendirilmesini sağlamak, istihdamı artırıcı ve koruyucu tedbirler almak ve uygulamak, işe yerleştirmek ve danışmanlık hizmetleri temin etmek, iş gücü piyasası araştırma ve planlama çalışmaları yapmak ve fondan ödenmek üzere vize edilmiş sözleşmeli personel pozisyonlarında çalışanlar ile bunlardan ilgili mevzuatına göre kurum kadrolarına atanan ve kurumda çalışmaya devam eden personelin mali ve sosyal haklarına ilişkin ödemeleri gerçekleştirmek amacıyla kullanılması.

İşsizlik sigortası, bir işyerinde çalışırken, çalışma istek, yetenek, sağlık ve yeterliliğinde olmasına rağmen, herhangi bir kasıt ve kusuru olmaksızın işini kaybeden sigortalılara işsiz kalmaları nedeniyle uğradıkları gelir kaybını belli süre ve ölçüde karşılayan, sigortacılık tekniği ile faaliyet gösteren zorunlu sigorta olarak tanımlanıyor.

Bu uygulama çalışma hayatımıza 4447 sayılı İşsizlik Sigortası Kanunu ile girdi. Özetle; bir hizmet sözleşmesine dayalı olarak çalışanları kapsıyor.2008 ve 2011 yıllarında işsizlik sigortası kapsamı biraz daha genişletildi. Kısmi süreli iş sözleşmesiyle çalışan sigortalılar ile bazı iş kollarında çalışanlara istemeleri halinde kapsama dahil olma hakkı tanındı. Yabancı uyruklu işçiler de işsizlik sigortası uygulaması kapsamında.

İlgili Kaynaklar

- http://www.bumko.gov.tr/TR,163/merkezi-yonetim-butcesi.html

- http://www.mahalliidarelerdergisi.org/index.php?p=icerik&id=3788

- http://www.bumko.gov.tr/TR,8082/2018.html

- http://www.ekodialog.com/kamu_maliyesi/fon_fonlar_gelirleri.html