YatırımKredi Piyasada Yatırım – Kredi – Proje – Finans ve Ekonomi Analiz Rehberiniz

YatırımKredi Piyasada Yatırım – Kredi – Proje – Finans ve Ekonomi Analiz Rehberiniz

Borsada Beta Ne Demek?

Borsada bazı hisse senetleri BIST100 endeksi ile beraber hareket ederken bazıları ise endeks ile korelasyon halinde hareket etmez. Bu durumda Boğa ve ayı trendlerinde hangi hisse senetlerinin endeksle beraber hareket ettiğini bilmek önemlidir. Borsada Beta katsayısı ya da Beta değeri, bir hisse senedinin ya da kripto paranın, piyasa ile hareket etmediğini gösteren bir ölçümdür. Hisse senedi, Bist100 endeksi ile ne kadar benzer hareket ediyor diye sorarsanız Beta katsayısı size bu konuda bilgi verecektir.

Hissenin (β) değeri, hisse senedi yatırımcılarının algıladıkları yatırım riskine bağlı olarak getiri oranlarını hesaplayabildikleri Finansal Varlık Fiyatlama Modelinin de önemli (İngilizce: The Capital Asset Pricing Model) (CAPM) bir parçasıdır.

- BETA katsayısı, sermaye varlıklarını fiyatlama modelinde de kullanılan, bir yatırım ürününün (hisse senedi, kripto para vb) ya da yatırım fonunun, piyasaya oranla oynaklık seviyesini ve sistematik riskini gösteren katsayıdır.

- (β) katsayısı, portföye eklenen hisse senedinin, yatırım sepetinize ne kadar risk eklediğiniz hakkında bilgi sunabilir.

- Borsa İstanbul’da BIST100 endeksinin Beta’sı 1 kabul edilir ve hisse senetlerinin BIST100’e göre oynaklığı hesaplanır.

- (β) değeri 1’in üzerinde olan şirketlerin BIST100’den önde koşacağı (düşüş ya da yükselişlerde), Beta değeri 1’in altında olan şirketlerin ise BIST100 hareketlerinden geride kalacağı varsayılır.

- β değeri ve alfa değeri birbirinden farklı şeylerdir. β bir hissenin oynaklık ölçüsü iken, Alfa ise daha çok fonların içinde bulunduğu endekslerden ne kadar fazla kazandırdığı ile ilişkilidir.

Her finansal ürünün içinde bulunduğu daha geniş piyasaya göre Beta değeri hesaplanabilir. Örneğin;

- ABD borsalarında işlem gören hisse senetleri için S&P 500 endeksinin β değeri 1.0 kabul edilir ve bu şirketlerin beta değerleri daha geniş piyasa olan S&P 500 endeksi ile kıyaslanır.

- Borsa İstanbul’da işlem gören hisseler için BIST100 beta değeri 1.0 kabul edilir ve hisselerin sistematik risk ve oynaklığı BIST100’e göre hesaplanır.

- Altın yatırım fonlarının getirisi için 1 ons altının β değeri 1.0 kabul edilir ve fonların performansı buna göre hesaplanır.

- Kripto paralar için BTC’nin beta değeri 1.0 kabul edilir ve altcoinlerin β değeri buna göre hesaplanır.

Sonuç olarak bu liste daha geniş bir piyasanın parçası olan her yatırım ürünü için oluşturulabilir.

Hissenin Beta Değerinin Yorumlanması

β değeri, sayısal bir değer olup piyasanın β değeri; Türkiye için bu Bist100 üzerinden değerlendirilir ve 1.0 kabul edilir. Diğer bütün yatırım araçlarının değeri de bu değer referans alınarak kıyaslanır. Global piyasalar için ise S&P 500 endeksinin değeri 1.0 kabul edilir. Türkiye’de borsada işlem gören hisse senetleri de bu Bist100’ün değerine göre sıralanır.

Borsada özellikle Bist100’de işlem gören her şirket borsanın da bir parçası olduğundan bazıları 1.0’dan yüksek bazıları da 1.0’dan düşük değerler alır. Eğer BIST100 endeksinden daha oynak bir hisse senedi varsa (β)değeri 1.0’ın üstünde, altında bir oynaklığa sahipse 1.0’ın altında bir değer alacaktır. 1.0’da ne kadar yüksek ise o kadar oynak yani sistematik riski de getirisi de o kadar yüksek bir hisse demektir.

| (β) Değeri | Yorumu |

| 1.0 | Hisse, içinde bulunduğu piyasa ile paralel hareket eder. |

| 2.0 | Hisse, içinde bulunduğu piyasanın 2x hızıyla hareket eder |

| 0.0 | Hisse, içinde bulunduğu piyasa ile beraber hareket etmez. |

| -1.0 | Hisse, içinde bulunduğu piyasanın ters yönünde hareket eder. |

Son dönemde halka arz furyası ile bazı hisse senetleri, Bist100 genel performansına göre oldukça oynak iken yüksek getiriler de sundu. Bu hisselerin son 1 yıldaki performansları ile hesaplanan β değerleri aşağıdaki görülebilir.

Birçok teknik analiz sitesi kullanıcılarına hisseleri β değerlerine göre de sunmaktadır. Borsada en yüksek beta değerlerine sahip şirketleri görmek için Tradingview sitesindeki şu sayfaya bakabilirsiniz. Link

Küçük sermayeli, büyüme hisselerinin yüksek beta değerlerine sahip olması beklenir ve bunlarla ilişkilendirilir. Bu şirketlerin gelirlerini ve kârlarını hızlı bir şekilde artırması ve öz kaynaklarını da güçlendirmesi beklenir.

Normal şartlarda özellikle teknoloji üreten şirketlerin ar-ge harcaması yüksek olan şirketlerin, yüksek beta değerlerine sahip olması beklenir ve normal karşılanır. Yapılan onca ar-ge harcamasından bir tane yüksek katma değerli ürün, şirketlerin yüksek kârlar sağlamasına neden olacağından geleceğe dair spekülatif hisselerdir. Bu nedenle β değerleri de daha yüksektir.

Sistematik Risk: Piyasanın genelini etkileyen riskler demektir. Örneğin; ulusal ve Küresel faiz oranları, enflasyon, GSYİH veya döviz kurunda değişim gibi makroekonomik değişkenlerdeki büyük değişiklikler, kısaca daha geniş piyasayı etkileyen ve çeşitlendirme yoluyla önlenemeyen değişikliklerdir.

Sistematik Olmayan Risk: Yatırım aracının kendi içindeki olaylara bağlı risklerdir. Örneğin bir firmanın kötü yönetimi, yanlış ve aşırı borçlanma kararı ya da yanlış bir yatırım kararı.

Borsada Beta Nasıl Hesaplanır?

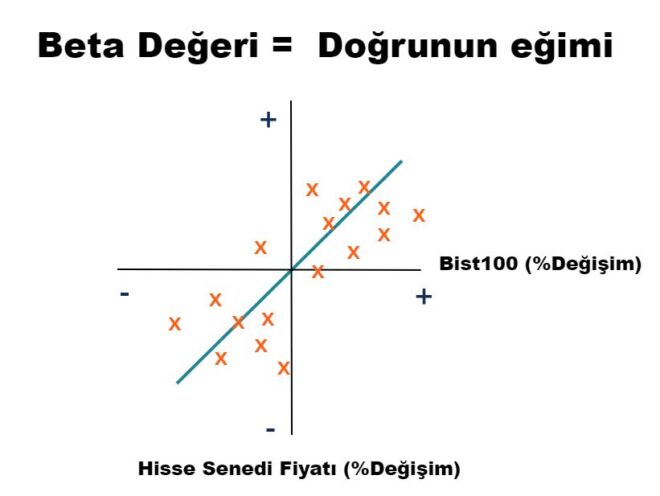

Beta değeri, ekonometri modellerinden regresyon ile hesaplanır. Sayısal olarak, bir menkul kıymetin getirilerinin piyasadaki dalgalanmalara tepki verme eğilimini temsil etmektedir.

Bir hisse senedinin ya da menkul kıymetin (β) değerini hesaplamak için, hissenin getiri oranı ile BIST100’ün getiri oranı arasındaki kovaryansın ve piyasanın getirisinin varyansının da bilinmesi gerekir. Daha sonra kovaryans ve varyans bölünerek bu değer elde edilir. Aşağıdaki grafikte β değerinin elde edilmesinin grafik üzerinde nasıl göründüğünü görebilirsiniz.

- Kovaryans: Hisse senedinin ya da menkul kıymetin getirisinin, piyasaya (Bist100 ya da S&P 500) göre getirisindeki zaman içerisindeki değişim (Şirketin getirisindeki değişim, piyasanın getirisindeki değişim)

- Varyans: Piyasanın zaman içerisinde ortalamadan ne kadar farklılaştığı

β= Kovaryans / Varyans

β = Cov / Var

Bir yatırım aracının (β) değeri, onun piyasa ile ne kadar beraber hareket ettiği; hareketin yönü hakkında bilgi veren bir değerdir. Bu sayede yatırımınızın riski hakkında da öngörüde bulunabilirsiniz. Bu değer özellikle belirli bir piyasa içindeki ürünlerin karşılaştırması yapılırken daha doğru içgörü sağlar. Örneğin hisse senetlerini Bist100’e göre değerlendirmek ya da kripto paraların Beta değerini Bitcoin’e göre karşılaştırmak daha doğrudur.

Bir hisse senedinin Beta değeri kaç olmalı?

β değeri, içinde bulunulan daha geniş piyasaya göre sistematik risk, oynaklık ve getiri hakkında karşılaştırma imkanı sunan bir vekil (proxy) değerdir. Hisse için en iyi beta değeri öncelikle kişinin, risk ve getiri beklentisi ile uyumlu olan değerdir. Bu nedenle bir hisse senedi için iyi bir beta değerinden bahsetmek çoğunlukla yanlış olur.

- Eğer piyasa ile uyumlu giden, genel piyasa risklerini ön görerek yatırım yapmak istiyorsanız 1.0 civarı bir değer iyidir.

- Ayı piyasasında, bireylerin risk iştahı düşük, oynaklık da fazla iken daha defansif, getirisi az olsa da riski de az olan bir hisse senedi arıyorsanız beta değeri 1.0’dan düşük olmalıdır. Not: Ayı piyasasında 1.0’dan yüksek β değerine sahip hisseleri seçerseniz kaybınız da daha yüksek olabilir.

- Boğa piyasasında herkesin de risk iştahı yüksek iken momentumdan da yararlanmak istiyorsanız β değeri 1.0’dan yüksek hisse senetleri, menkul kıymetlerin daha yüksek kazanç getirme ihtimali daha yüksektir.

Beta Değeri Ne Söylemez?

Piyasada risk, yatırım yapan kişinin zarara uğrama olasılığıdır. Fakat risk aynı anda daha yüksek getiri potansiyeli de demektir. Yatırımcılar, bir hisse senedine yatırım yapmaya karar verdi mi riski de göz önünde bulundurmalıdır. Hissenin Beta değeri, sistematik riski ve oynaklığı ölçse de hissenin fiyatının düşeceği ya da çıkacağı hakkında bilgi vermez. Sadece çıkacağı zaman genel piyasa göre ne kadar hızlı çıkacağı ya da düşeceği zaman ne kadar hızlı düşebileceği hakkında ipucu sağlar.

Hissenin Beta değerinin daha anlamlı yorumlanması için hissenin en azından bir yıldır piyasada işlem görmesi gerekir. Çünkü beta değerinin hesaplanmasından hisse fiyatının geçmişteki değişimi ile piyasanın geçmiş değerlerindeki değişim birbirine oranlanmaktadır. Az sayıda verisi bulunan örneğin yeni halka arz (IPO) olmuş bir firmanın oynaklığı yüksek olabilir. Fiyatlar zaman içerisinde daha stabil hale gelir.

β değeri hissenin geçmiş fiyat verilerine bağlı olup temel analiz göstergelerinde örneğin öz kaynaklarında ya da borçluluk oranlarında değişimi de içermez.

Not: Piyasaların doğasında var olan sistematik risk, yatırım ürünlerinin getirilerini açıklamada anlamlı bir etkiye sahipken, bir firmaya ya da kripto paraya içkin sistematik olmayan risk faktörlerini göz ardı eder. Eugene Fama ve Kenneth French isimli finançılar, hisse senedi getirilerini daha iyi açıklamak için firmaya özgü temel unsurları kullanarak Finansal Varlık Fiyatlama Modeli (CAPM)’ e bir büyüklük faktörü ve değer faktörü eklemiştir. Bu risk ölçütü Fama-French 3 Faktör Modeli olarak bilinir.