YatırımKredi Piyasada Yatırım – Kredi – Proje – Finans ve Ekonomi Analiz Rehberiniz

YatırımKredi Piyasada Yatırım – Kredi – Proje – Finans ve Ekonomi Analiz Rehberiniz

Enflasyon Nedir ve Ekonomiyi Nasıl Etkiler?

Enflasyon, fiyatlar genel düzeyindeki artış anlamına gelir. Enflasyon, birçok açıdan makro ve mikro ekonomik sonuçlar doğuran makro bir değişkendir. Gelir dağılımından, işsizliğe, işçi ücretlerinden, dış ticarete kadar birçok farklı etkisi bulunmaktadır. Bu nedenle iyi bir şekilde anlaşılması elzemdir. Makalenin geri kalanında sizlere fiyatlar genel düzeyindeki bur artışın yol açacağı sorunlar hakkında detaylı bilgi verilecektir.

Makalenin ilk versiyonu: 24 Eki 2018 tarihine aittir.

Enflasyonun Ekonomiye Etkileri

Konuya enflasyonun tanımıyla giriş yapacak olursak; ülke içerisindeki mal ve hizmetlerin satın aldığımız fiyatlarının sürekli olarak artış göstermesini enflasyon olarak tanımlayabiliriz. Yani diğer bir ifadeyle, piyasadaki para miktarının fazlalaşması sonucunda para biriminin değerinin düşmesi ve değeri sabit kalan bir ürünü satın alabilmek için para biriminden daha fazla harcanmasının zorunlu kılındığı bir durumu ifade etmektedir.

Yani kısaca enflasyon, fiyatların sürekli artışı sonucunda satın alma gücünün düşmesidir. Örnek verecek olursak, içinde bulunduğumuz dönemde 1 TL’ye, ihtiyacımız olan bir malı satın alabiliyorken, TÜFE artış oranını yıllık %2 varsayarsak, 1 TL’ye satın aldığımız malın fiyatı yıl içerisinde 1,02 TL olur. Yani enflasyon sonucunda, mal veya hizmet ilk başta belirlenen fiyata satın alınamaz duruma gelmektedir. Belirtmem gereken bir noktada, enflasyon düştüğünde fiyatlar düşmez, alım gücü artmaz ve kişilerin gelirleri yükselmez. Enflasyonda yaşanan düşüşler yalnızca fiyatların daha az artması, alım güçlerinin daha az azalması ve bunların sonucunda da istikrar ve refah ortamının oluşması demektir.

Neden Enflasyon Oluşur?

- Mal ve hizmetlere duyulan tüketim talebi, bu mal ve hizmetlerin üretim miktarından fazlaysa o zaman enflasyon olur ve buna talep enflasyonu denilmektedir.

- Üretimin gerçekleştirmesi için gerekli olan üretim faktörlerine (kira, emek, kar payı, faiz) ve üretimde kullanılan girdilere yapılan ödemelerin (enerji, hammadde giderleri vb.) miktarlarının artması fiyatlara yansır ve de bununla beraber arz/maliyet enflasyonu oluşmuş olur.

Toplam talep, toplam arzı neden geçer?

- Talep, arza göre daha çabuk değişim gösterebilir. Üretim, artan talebe anında karşılık verecek kadar hızlı artamayabilir. Bu durumda oluşan talep fazlası fiyatları artırır.

- İhracattaki artış ülke içindeki talebin karşılanamamasına ve bu nedenle enflasyona neden olabilir.

- Üretim yerlerinde çıkan sorunlar arzı düşürür. Bu da talebin karşılanamaması nedeniyle fiyatların artırır.

Üretim maliyetleri neden artar?

- Ücretlerin hızlı artışı sebebiyle üretim maliyetleri artar ve bu artış fiyatlara yansır. Sonucunda da fiyatları yükselten eğilimler ortaya çıkar.

- Ülke parasının dövize karşı değer kaybetmesi durumunda ithal malların fiyatı artacağı için iç fiyatlar da artış gösterir ve enflasyonist etkiler oluşur.

- Bazı sebeplerle ülke için önemli olan girdilerin fiyatları artığında (petrol, doğalgaz vb.), bunlarla beraber üretim yapan sanayi dallarında fiyat artışları yaşanır ve de enflasyona yol açabilir.

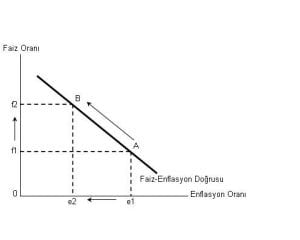

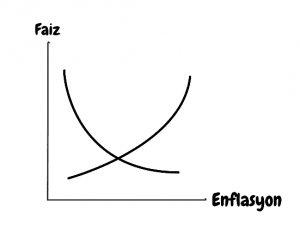

Talep Enflasyonu

Talep enflasyonu ile karşı karşıya kalma durumunda (talep>arz) fiyatlar yükselecek ve bu durum enflasyona neden olacaktır. Bunu önlemek için ise faizleri arttırmak gerekmektedir. Faiz artışı talebi düşürecek ve kişileri tüketim yerine tasarrufa yönlendirecektir. Bu durumda faiz ile enflasyon arasında ters yönlü bir ilişki söz konusudur. Yani fiyatlar oranı arttığı zaman düşürebilmek için faizi arttırmak gerekmektedir

Talep enflasyonu ile karşı karşıya kalma durumunda (talep>arz) fiyatlar yükselecek ve bu durum enflasyona neden olacaktır. Bunu önlemek için ise faizleri arttırmak gerekmektedir. Faiz artışı talebi düşürecek ve kişileri tüketim yerine tasarrufa yönlendirecektir. Bu durumda faiz ile enflasyon arasında ters yönlü bir ilişki söz konusudur. Yani fiyatlar oranı arttığı zaman düşürebilmek için faizi arttırmak gerekmektedir

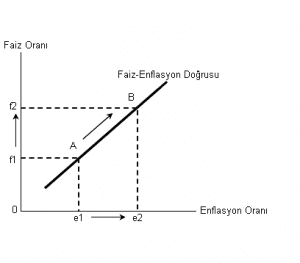

Maliyet Enflasyonu

Maliyet enflasyonu nedir? Üretim girdi maliyetleri fiyat düzeyinde düzenli artış anlamına gelmektedir. Maliyet enflasyonu ile karşı karşıyaysak (üretim unsurları ve girdi fiyatlarının talep dışı sebeplerle artması), faizin bir maliyet unsuru olması sebebiyle faiz arttırıldığında enflasyon da aynı anda artmaktadır. Yani faiz ve enflasyon arasında doğru yönlü bir ilişki bulunmaktadır. Bu durumda enflasyon arttığında düşürmek için faizi düşürmek gerekebilir.

Maliyet enflasyonu nedir? Üretim girdi maliyetleri fiyat düzeyinde düzenli artış anlamına gelmektedir. Maliyet enflasyonu ile karşı karşıyaysak (üretim unsurları ve girdi fiyatlarının talep dışı sebeplerle artması), faizin bir maliyet unsuru olması sebebiyle faiz arttırıldığında enflasyon da aynı anda artmaktadır. Yani faiz ve enflasyon arasında doğru yönlü bir ilişki bulunmaktadır. Bu durumda enflasyon arttığında düşürmek için faizi düşürmek gerekebilir.

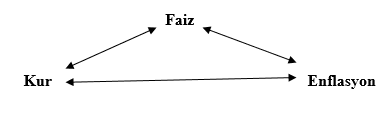

Enflasyon-Faiz İlişkisi

Bir ekonomide enflasyon hem talep hem de maliyet temelli unsurları bir arada da taşıyabilir. Bu durumda öncelikle enflasyonun ne kadarının talep kaynaklı ne kadarının maliyet kaynaklı olduğu belirlenmelidir. Etkileri yarı yarıya ise faiz aracını kullanarak talep enflasyonunu düşürmek büyük bir ihtimalle maliyet enflasyonunu artırmış olacaktır. Yani faizler boşuna arttırılmış olacaktır. Tersi durumda ise maliyet enflasyonunu düşürmek için faizde bir düşüş yaşanması talep enflasyonunu arttıracaktır. Bu etkiler birbirlerini nötr edecek ve sonucunda faiz düşecek fakat enflasyon aynı düzeyde kalacaktır. Yani faiz politikası bir işe yaramayacaktır.

Enflasyon-Döviz Kuru İlişkisi

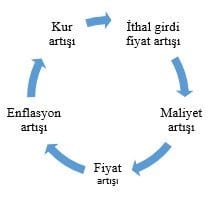

Birbirlerini olumsuz bir biçimde etkileyerek sürekli daha kötüye giden iki veya ikiden daha fazla değişkenin (fiyat, ücret, kur, enflasyon vb.) durumu bize ekonomik açıdan bir kısır döngünün tanımını vermektedir. Bir ekonomide üretimdeki girdilerin çoğu ithal ediliyorsa kur artışı, maliyet enflasyonunun en önemli nedenlerinden birisi olmaktadır.

Birbirlerini olumsuz bir biçimde etkileyerek sürekli daha kötüye giden iki veya ikiden daha fazla değişkenin (fiyat, ücret, kur, enflasyon vb.) durumu bize ekonomik açıdan bir kısır döngünün tanımını vermektedir. Bir ekonomide üretimdeki girdilerin çoğu ithal ediliyorsa kur artışı, maliyet enflasyonunun en önemli nedenlerinden birisi olmaktadır.

Fiyatlardaki artış enflasyonu artırdığında kişi veya kurumlar risklerin arttığını düşünüp dolar taleplerini artırınca kur da tekrardan yükseliyor. Bu yükseliş de tekrardan maliyet ve fiyat artışlarını meydana getiriyor ve aynı şeyler tekrardan yaşanmaya başlıyor. Merkez Bankası kısır döngüden kurtulmak için, enflasyonu arttırması sebebiyle, kurdaki artışı durdurmak için ülkeye giren döviz miktarını artırmayı ve ülke içerisindeki döviz talebini azaltmayı amaçlayarak faizleri arttırıyor. Bu artırımla beraber döviz kuru geriliyor ve enflasyona neden olabilecek etkenler ortadan kaldırılıyor veya azaltılıyor. Fakat kısa süreli yaşanan gerilemeler bir süre sonra tekrardan artmaya başlıyor.

Ekonomide Üçlü Açmaz Hipotezi

Üçlü açmaz hipotezine göre; sermaye hareketlerinin serbestliği, sabit döviz kuru ve bağımsız para politikası uygulaması aynı anda var olamaz. Bu şema bize bu durumu göstermektedir. Yalnızca biri sabit kalabilir, diğer ikisi dalgalanmaya devam eder.

Üçlü açmaz hipotezine göre; sermaye hareketlerinin serbestliği, sabit döviz kuru ve bağımsız para politikası uygulaması aynı anda var olamaz. Bu şema bize bu durumu göstermektedir. Yalnızca biri sabit kalabilir, diğer ikisi dalgalanmaya devam eder.

Türkiye’de sermaye hareketleri herhangi bir denetime tabi değildir. Döviz kuru rejimi dalgalıdır, faizler arz ve talebe göre belirlenir (serbest piyasa), para politikası ise bağımsızdır ve dolayısıyla Merkez Bankası enflasyon hedeflemesi uygular. Ancak, bazı kamu bankaları yoluyla faizlerde geçici ve kısmi baskı uygulanmaktadır. Bu baskılar hipotezden bir sapmaya neden olmamaktadır.

Merkez Bankasının Politikaları

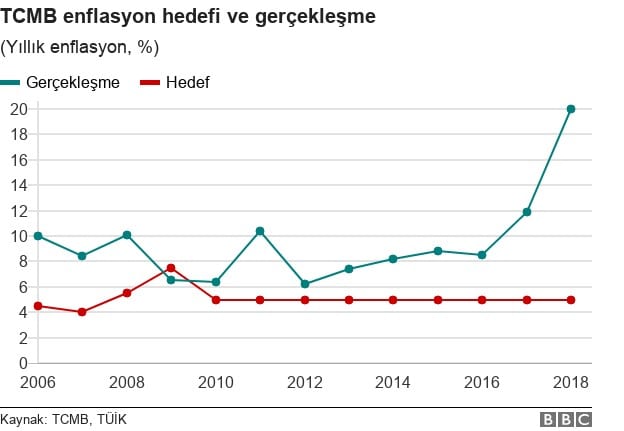

Bu noktada önemli olan Merkez Bankası’nın para politikasını nasıl uyguladığıdır. Çünkü para politikası, hipotezdeki üç kavramı da denetleyebilecek araçlara sahiptir. Para politikası uzun bir süredir enflasyon hedeflemesi ile yürütülüyor. Bunun sağlanabilmesi için ise bir sayısal oran belirlenmeli, MB’nin ilk hedefi belirlenen hedefe ulaşmak olmalı, hedefe ulaşabilmek için de MB’nin bağımsız olması ve şeffaflığının artmış olması gerekmektedir. Sistemin uygulanışına baktığımızda belirlenen ve yıllardır değişmeyen bir oranın (%5) mevcut olduğunu görüyoruz.

Fakat gerçekleşen oranlar ise 2017’de %11.92iken şu anda 2018 yılında %24.52’dir. Sonuçlara baktığımızda MB’nin enflasyona engel olamadığını görebiliyoruz. Bunun sebepleri olarak;

- Merkez Bankası bağımsız değildir,

- Merkez Bankası politikayı uygulamada yetersizdir,

- Merkez Bankası diğer politikalara karşı para politikasının yetersiz kalacağını düşünerek faiz artırımında isteksizdir,

- Her bir durum aynı anda gerçekleşiyor olabilir.

Dördüncü durumun geçerli olduğunu varsayarsak, Merkez Bankasının faiz artırımına gitmemesi doğru bir karardır. Yapısal problemleri çözüme kavuşturmadan ve maliye politikasını enflasyonla mücadele edecek şekilde düzenlemeden yapılacak bir faiz artırımının olumlu etkisi geçici olacaktır.

Enflasyonun birçok unsura etkileri görülmektedir. Bunları gelir dağılımına, tasarruflara, dış ticarete ve kaynak kullanımlarına göre oluşan etkiler olarak gruplandırabiliriz.

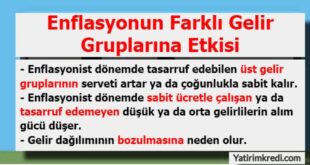

Enflasyon artışı sonucunda hem kazanan hem de bir kaybeden olmaktadır. Gelirleri işgücünden sağlanan kişilerin zararına olurken, gelirleri rant ve karlarla belirlenen kişilerin yararına gelişmektedir. Enflasyon, fiyat düzeyini değiştirdiğinden kar miktarının fazla olduğu noktalardan spekülasyona kayabilir. Faiz oranları, paranın kaybettiği değeri karşılayamadığından tasarruflar azalır (fiziksel yatırımlar azalır) ve bu da tüketim artışına neden olur. Sonucunda da fiyatlar tekrardan yükselir. Eğer bir ülkede yüksek bir enflasyon oranı mevcut ise, bu oran ülkenin ihracatta dünya pazarındaki rekabetinin azalmasına neden olacaktır.

Aynı zamanda ithal malların fiyatlarında bir değişiklik yaşanmaması ve ülke içerisindeki fiyatların artışları ithalatta spekülatif karlara sebep olduğu için ve bunun da ithalatı özendirmesine rağmen ihraç malları dış ülkelere pahalı gelmeye başlayacaktır. Bunun sonucunda ortaya çıkan ihracattaki azalış milli gelir ve istihdam oranlarını olumsuz etkileyecektir.

Enflasyon dönemlerinde döviz kurlarında da artış gözlemlenmesi sebebiyle donanım mallarının ithal edilmesi zorlaşır. Yapılacak olan yatırımların getireceği verimliliğin bilinememesi, gereken maliyet hesaplarının kesin bir şekilde hesaplanamaması, gelecekteki belirsizlik, güvensizlik ve dengesizlik; yatırımcıların aslında en gerekli olan alanlardan kaçınmasına sebebiyet verir.

Merkez Bankası faiz artışı dışındaki tüm yolları denediyse de kişilerin (karar alıcıların) enflasyon beklentisini değiştiremedi ve en sonunda faizleri arttırma yoluna başvurdu. 13 Eylül 2018 tarihinde, Merkez Bankası Para Politikası Kurulu, politika faizini (bir hafta vadeli repo ihale faiz oranı) 6.25 puan artışla %17.75’ten % 24’e çıkarttı. Son zamanlarda dış talep gücünü korumakla beraber aynı zamanda iç talepteki yavaşlama artarken, yakın zamanlardaki enflasyon gelişmeleri fiyat istikrarını riske atarken, döviz kurundaki hareketlenmeler de fiyat artışlarına sebep oldu.

Fiyat istikrarını sağlamak amacıyla kurul, parasal bir darlık gerçekleştirilmesine karar verdi. Enflasyonda belirli bir iyileşme sağlanana kadar para politikasındaki sıkılık devam edecektir. Faiz artırımının sebebi olarak bir de beklenen enflasyon değeriyle birlikte oranların uyumlu olması için yapıldığı söylenebilir.

Enflasyonun kurlardan etkilenmesi sebebiyle, Merkez Bankası’nın kurları denetim altına alabilmek için bu faiz artırımına ihtiyaç vardı. TCMB faiz kararıyla beraber, öncesinde 6.55 TL olan dolar, faiz kararı sonrası 6.01 TL’ye; öncesinde 7.63 TL olan Euro, karar sonrası 7.0 TL’ye ve karar öncesinde 8.57 TL’ye ulaşan sterlinde karar sonrasında 7.86 TL’ye kadar düşüş yaşasa da sonrasında yeniden artışlar gözlemlendi. Peki neden tekrardan bu yükselişler meydana geldi?

- Faiz artırımının ardından gerekli adımların (yapısal reformlarla desteklenmesi, üretimin ithalata bağımlılığının azaltılması) atılmaması,

- Faiz artırımının içten gelerek yapılmaması (faiz artırımının ardından aslında tam tersinin yapılması gerektiğinin söylenmesi, faizin kötülenmesi) faiz artırımının etkisini sıfırlar.

Faizi arttırmak kısa vadede olumlu sonuçlar doğuracaktır. Fakat orta ve uzun vadede bir etki bekleniyorsa bunun için yalnızca para politikası değil, maliye politikasında da daraltıcı yöntemler uygulanmalıdır. Bir örnekle açıklayacak olursak; faiz artırımı yalnızca bir hastaya teşhis koymak iken, hastalığa asıl çözüm getirecek olan diğer politika araçlarıdır.

Maliye politikasında daraltıcı yöntemlerin uygulanması ancak faizler %24’e ulaşmışken aynı zamanda harcamaları arttıracak projelerden vazgeçerek mümkün olur. Daraltıcı politikaların uygulanması, fiyatlar genel seviyesinde yükselişin engellenmesine katkı sağlayacaktır. Faiz artırımı, yükselen risklerin bedelidir. Risk artış ortamları oluştuğunda faiz artışının etkisi yok olur.

Kredi Temerrüt Riski – Risk ve Belirsizlikler

Eylül ayında 550’yi aşmış olan CDS primi (elinde finansal araçlar bulunan kişinin, vade sonunda alacağının ödenmeme riskini ortadan kaldıran, belli bir bedel ödenerek gerçekleştirilen finansal bir olay) 13 Eylül’de gerçekleşen Merkez Bankası’nın faiz artırımından sonra hızlı bir düşüş yaşadı fakat tekrardan yükseldi. Bu gelişmeler, 13 Eylül’den sonra riskleri artıran gelişmeler var olduğunu bize gösteriyor. Bunlar;

- Faizin düşürülmesi gerektiğiyle ilgili açıklamalar,

- Bazı banka hisselerinin Hazineye devredilmesine ilişkin söylentiler,

- Türk Parasının Kıymetini Koruma düzenlemeleri (döviz ile yapılan sözleşmelerin Türk Lirasına çevrilmesi.)

- İDLİB gelişmeleri.

Son gelişme dışında, hepsi Türkiye’den kaynaklanıyor ve de riskleri artırıyorlar. Bu şekilde riskler artmaya devam edecekse faiz artışının bir etkisinin olmayacağını söylemek mümkündür.

Türkiye’de yaşanan fiyatlar genel seviyesinde yükselişin nedenleri;

- Türk Lirası’nın son dönemlerde dövize karşı çok fazla değer kaybına uğraması,

- Gıda fiyatlarının hızlı bir artış göstermesi.

Fiyatlar genel seviyesinde yükseliş konusunda net ve hızlı bir sonuç elde edebilmek için mücadeleye erken başlanması gerekmektedir. Türkiye, bir yandan büyümede devamlılık istediği, bir yandan siyasal istikrarsızlığın baskıları ve bir yandan da dış mihrapların etkisiyle mücadeleye başlamada geç kalmıştır bu yüzden de fiyatlar genel seviyesinde yükselişin bitmesi zaman almaktadır. Buradaki en ciddi sorun, faiz artırımının bu kadar geç kalınmasıdır.

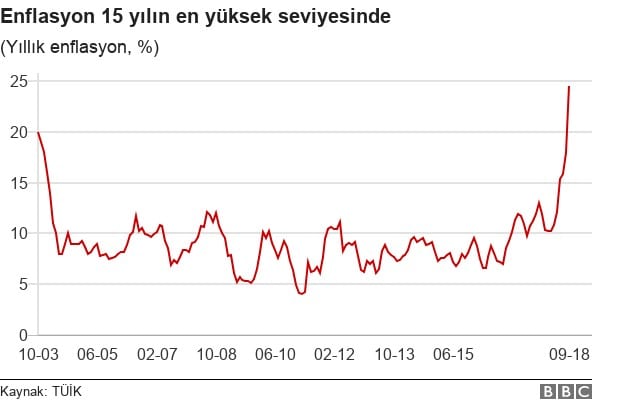

Türkiye’de Son Yıllarda Fiyat Trendleri Nedir?

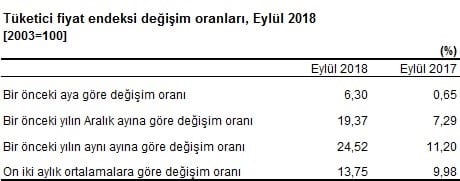

Eylül ayında tüketici fiyatları enflasyonu (TÜFE) aylık %6,30 artarak 24,52’ye, çekirdek fiyatlar genel seviyesinde yükseliş (C Endeksi) aylık %6,76 artarak 24,05’e, yurtiçi üretici fiyatları enflasyonu da (Yİ-ÜFE) aylık %10,88 artış ile 46,15’e ulaşmıştır. Böylelikle enflasyonu yüksek sayılan ekonomilerin yıllık enflasyonu kadar aylık artışlar sergilemiş oldu.

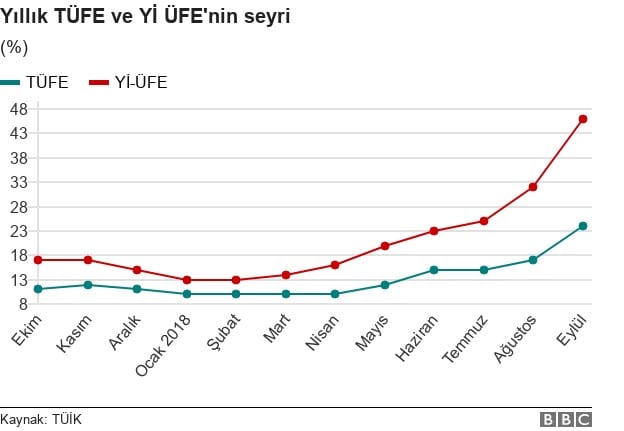

Çekirdek enflasyonun, TÜFE’den daha çok artmış olması önümüzdeki aylarda enflasyondaki artışın yine yüksek düzeylerde devam edeceğini bize gösterebilir. Aslında bu, Merkez Bankası’nın para politikalarının işlevsiz kaldığını ya da geç kalındığını ortaya koyar.

TÜFE ile ÜFE arasındaki %21.63’lük fark, kurdaki artışın üretime getirmiş olduğu fiyat artışlarının henüz tüketiciye yansıtılmadığını gösteriyor. Üretici, kur artışının getirdiği maliyet artışını her zaman burada olduğu gibi tamamen tüketiciye yansıtamayabilir yani satış fiyatlarına yansıtmayabilir. Eğer iç talep yeterince yüksek değilse bu artışların bir bölümü üretici üzerinde kalacaktır. Bu da ÜFE ile TÜFE arasında farklar oluşur.

Açıklanan Eylül verisiyle, enflasyonun en yüksek olarak gerçekleştiği ülkeler sıralamasında Türkiye İran’ı geçerek Arjantin’in arkasında yer aldı.

Son olarak da bu grafik, Merkez Bankası’nın enflasyon hedefini yıllardır tutturamadığını, son iki yılda hedeften iyice uzaklaştığını gösteriyor.