YatırımKredi Piyasada Yatırım – Kredi – Proje – Finans ve Ekonomi Analiz Rehberiniz

YatırımKredi Piyasada Yatırım – Kredi – Proje – Finans ve Ekonomi Analiz Rehberiniz

İçindekiler

- 1 Yatırım Bankacılığı

- 2 Yatırım Nedir?

- 3 Yatırım Bankacılığı Nedir?

- 4 Yatırım Bankacılığı Faaliyetleri Nelerdir?

- 5 Yatırım Bankacılığı’nın Ülke Ekonomisine Faydaları?

- 6 Yatırım Bankacılığı Neyi Amaçlar?

- 7 Türkiye’de Bankacılık

- 7.1 Finansal hizmetlerin tüketiciyi korumak için belirlediği ilkeler

- 7.2 Türkiye’de olan Yatırım Bankaları

- 7.3 Türkiye’de kurulan yabancı sermayeli bankalar listesi

- 7.4 Türkiye’de şubesini açan yabancı sermayeli bankalar listesi

- 7.5 Türkiye’deki özel sermayeli mevduat bankaları listesi

- 7.6 Türkiye’deki faizsiz katılım bankaları listesi

- 7.7 Türkiye’deki Kalkınma ve Yatırım Bankaları

- 8 TBMM’NİN Bankacılık Hakkında Çıkardığı Kanunlar

- 9 SONUÇ

Yatırım Bankacılığı

Yatırım Bankacılığı, Ticari faaliyette bulunmak isteyenlere gerek yardım fonu gerek destek için kurulmuş olan bankaların yaptığı faaliyete verilen isimdir. Geçmiş yıllara nazaran günümüzde yatırım bankacılığının gelişmesi hayli uzun sürmüştür.2001 krizinden sonra gelişimine hız katmıştır. İnsanoğlunun takasla başlayıp zamanla para birimlerinin ortaya çıkmasıyla ilk gelişmeye yüz göstermiştir. Daha sonra teknolojinin gelişmesiyle Borsa, Forex gibi trade yapılan sistemler kullanılmaya başlanmıştır.

Yatırım Nedir?

Yatırım denildiği zaman ilk akla gelen para benzerleri hisse senedi, döviz, devlet tahvilleri, hazine bonolarıdır. Yatırımlar banka, borsa aracılığıyla da yapılabilir.

Yatırım Bankacılığı Nedir?

Ticari faaliyette bulunmak isteyenlere gerek yardım fonu gerek destek için kurulmuş bankacılık sektörleri arasındadır.

Yatırım Bankacılığı Faaliyetleri Nelerdir?

Gayri nakdi ve nakdi kredi, vesaik, kont garanti, akreditif, teminat mektubu, çeşitli sigortalar, toplu ödeme sistemleri, DİBS, referans mektubu şeklindedir.

Yatırım Bankacılığı’nın Ülke Ekonomisine Faydaları?

Yatırımların birçok alanda ülke ekonomisine faydası bulunmaktadır. Bunlar ülke ekonomisinin gelişip kalkınması, ülke içerisinde dolaşan para miktarını olumlu etkilenmesi, ekonomide bir denge oluşturup kriz ortamını tamponlanmasını ve diğer ülkeler karşısında daha prestijli, donanımlı durmasına katkıda bulunmaktadır.

Bir diğer faydası ise uluslararası ticaret yapan yani ithalat ve ihracat yapan firma, kurum veya şirketlere kaynak temini yaparak ülke açısından yatırımları artırır bunu gören diğer firmalar da rekabet açısından aynı işlemi yapacağından ülke gelişmişliğini artırıp dış ülkelerle bağlantılarda aktifiyetini sağlayacaktır.

Yatırım Bankacılığı Neyi Amaçlar?

Yatırım bankacılığının kuruluş amacı insanlara belirli faiz ve yapılandırmalarla yardım fonu sağlayıp ticaret yapmalarına destek olmaktadır. Bir diğer husus ise Özel ve Kamu sektörüne uzun vadeli kaynak sağlamasıdır. Bu yöntemle hem kendi kârını sağlamaktadır hem de ülke ekonomisine katkıda bulunmaktadır.

YATIRIM: Yatırımın temelleri ticaretin gelişmesinin ardından 15-16.yy arasında atılmıştır daha sonra zamanla süregelmiştir.

M.Ö 7. Yüzyılda paranın Anadolu’da bulunmasıyla, insanlar elindeki mallara sanal bir değer katmaya başladı ve ticarete belli başlı birimler ve değerler girmiş oldu. Ticaret gelişip para alış-verişleri çoğalıp ticarete farklı bir boyut kazandırılmak amaçlanmış ve OPEC, WTO gibi dünya çapında ticaret birlikleri kuruldu. Teknolojik gelişmelerle internetin keşfiyle ticaret daha farklı bir boyut kazandı. Yatırım alanlarına Borsa eklenip hisse senedi alıp satmak amaçlandı. Borsa’da hisse alıp satmak derken artık işler Forex ile döviz alıp satmaya kadar geldi. Bu sayede yatırımı arzulayan bireylere birçok alan ve faaliyet olanağı sağlandı.

Bizim odak noktamız Yatırım Bankacılığında bankalar, olduğu için bu konuda daha çok bilgi sunmalıyız. Yatırım bankacılığının genel amacı kârını maximize etmektir. Buda rekabete yol açmaktadır. Bireylerin ihtiyaçları doğrultusunda kısa-orta vadeli para temin etmektedir. Bu paraların ekonomide dolaşması olayı ise kaydı para olarak tanımlanmaktadır.

Kaydı Para= Bankalar tarafından çıkarılıp ödeme işlemi yapılabilen üzerine çek çekilebilen, çek aracılığı ile tedavül eden vadesiz mevduatlara denir.

Türkiye’de Bankacılık

- Ticaret(mevduat) Bankacılığı

- Yatırım Bankacılığı

- Kalkınma Bankacılığı

- Katılım (Faizsiz) Bankacılığı

- Kıyı Bankacılığı

- Merkez Bankası

Yatırımcıların paralarını risk alarak kullanmalarının da bazı güvenceleri bulunmaktadır. Sonuçta kimse parasını hibe etmeyi yeğlemez. Finansal hizmetlerin bazı sorumlukları vardır.

Devlet yatırımcıları korumak için bazı kurallar koymaktadır. Bunlar;

Finansal hizmetlerin tüketiciyi korumak için belirlediği ilkeler

Hukuki, Düzenleyici ve Denetleyici Çerçeve

Gözetim Organlarının Rolleri

Tüketicilerin Eşitlikçi ve Adil Muamele Görmeleri

Aydınlatma ve Şeffaflık

Finansal Eğitim ve Farkındalık

Finansal Hizmetler Sağlayıcıları ve Yetkili Acentaların Sorumlu İş Yapma Kuralları

Dolandırıcılık ve Tüketici Varlıklarının Korunmasının Kötüye Kullanımının Önlenmesi

Tüketici Verilerinin Korunması ve Gizlilik

Şikâyetlerin İşleme Alınması ve Tazminatlar

Rekabet

Türkiye’de olan Yatırım Bankaları

a.) Mevduat Bankaları

Türkiye’de kurulan yabancı sermayeli bankalar listesi

⦁ Alternatif Bank A.Ş.

⦁ Arap Türk Bankası A.Ş.

⦁ Bank of Tokyo-Mitsubishi UFJ Turkey A.Ş.

⦁ Burgan Bank A.Ş.

⦁ Citibank A.Ş.

⦁ Denizbank A.Ş.

⦁ Deutsche Bank A.Ş.

⦁ Finans Bank A.Ş.

⦁ HSBC A.Ş.

⦁ ING Bank A.Ş.

⦁ Odeabank A.Ş.

⦁ Rabobank A.Ş.

⦁ T-Bank A.Ş.

Türkiye’de şubesini açan yabancı sermayeli bankalar listesi

⦁ Bank Mellat

⦁ Habib Bank Limited

⦁ Intesa Sanpaolo S.P.A

⦁ JP Morgan Chase Bank N.A.

⦁ Société Générale S.A.

⦁ The Royal Bank of Scotland PLC.

Türkiye’deki özel sermayeli mevduat bankaları listesi

⦁ Adabank A.Ş.

⦁ Akbank T.A.Ş.

⦁ Aktif Bank

⦁ Anadolubank A.Ş.

⦁ Fibabanka A.Ş.

⦁ Birleşik Fon Bankası A.Ş.

⦁ Şekerbank T.A.Ş.

⦁ Tekstilbank A.Ş.

⦁ Turkish Bank A.Ş.

⦁ Türk Ekonomi Bankası A.Ş.

⦁ Türkiye Garanti Bankası A.Ş.

⦁ Türkiye İş Bankası A.Ş.

⦁ Yapı ve Kredi Bankası A.Ş.

Türkiye’deki faizsiz katılım bankaları listesi

⦁ Albaraka Türk Katılım Bankası A.Ş.

⦁ Bank Asya A.Ş.

⦁ Kuveyt Türk Katılım Bankası A.Ş.

⦁ Türkiye Finans Katılım Bankası A.Ş.

5.) Türkiye Cumhuriyeti Devleti’nin bankaları (Kamu sermayeli bankalar)

⦁ Türkiye Cumhuriyeti Ziraat Bankası A.Ş.

⦁ Türkiye Halk Bankası A.Ş.

⦁ Türkiye Vakıflar Bankası T.A.O.

Türkiye’deki Kalkınma ve Yatırım Bankaları

1.) Yabancı Sermayeli Kalkınma ve Yatırım Bankacılığı yapan listesi

- • BankPozitif Kredi ve Kalkınma Bankası A.Ş.

- • Merrill Lynch Yatırım Bank A.Ş.

- • Standard Chartered Yatırım Bankası Türk A.Ş.

2.) Özel sermayeli kalkınma ve yatırım bankaları

- • Aktif Yatırım Bankası A.Ş.

- • Diler Yatırım Bankası A.Ş.

- • GSD Yatırım Bankası A.Ş.

- • İstanbul Takas ve Saklama Bankası A.Ş.

- • Nurol Yatırım Bankası A.Ş.

- • Taib Yatırım Bank A.Ş.

- • Türkiye Sınai Kalkınma Bankası A.Ş.

3.) Türkiye Cumhuriyeti Devleti ‘nin (Kamu Sermayeli) Kalkınma ve Yatırım Bankaları

- • İller Bankası A.Ş.

- • Türk Eximbank A.Ş.

- • Türkiye Kalkınma Bankası A.Ş.

TBMM’NİN Bankacılık Hakkında Çıkardığı Kanunlar

(KANUNLAR TÜRKİYE BÜYÜK MİLLET MECLİSİ SAYFASINDAN ALINTIDIR)

1. Türk Lirası ve döviz olarak kısa, orta ve uzun vadeli her türlü nakdi ve gayri nakdi kredi açabilir, kâr ortaklığı veya kiralama esaslı kredi işlemleri yapabilir. Yerli ve yabancı kişi ve kurumlara gerekli teminatın alınması karşılığında garanti verebilir ve aracı olabilir.

2. Her türlü menkul kıymetleri satın alabilir, satabilir ve tahvil garantisi verebilir.

3. Araştırma, proje geliştirme ve eğitim çalışması. Türk Lirası ve döviz olarak kısa, orta ve uzun vadeli her türlü nakdi ve gayri nakdi kredi açabilir, kâr ortaklığı veya kiralama esaslı kredi işlemleri yapabilir. Yerli ve yabancı kişi ve kurumlara gerekli teminatın alınması karşılığında garanti verebilir ve aracı olabilir.

4. Şirketlere kredi açabilir, yurt içinde ve yurt dışında kurulmuş şirketlere iştirak edebilir, gerektiğinde iyileştirme, bonifikasyon, konsolidasyon yapabilir. Bankanın öncülüğünde şirket kurabilir ve iştiraklere ait hisse senetlerini alabilir, satabilir, geri alabilir ve kâr garantisi verebilir.

5. İthalat, ihracat ve görünmeyen muameleler gibi her türlü kambiyo işlemlerini yapabilir ve döviz pozisyonu tutabilir.

6. Sigorta acenteliği yapabilir.

7. Gerekli izinleri almak kaydıyla yurtiçinde ve yurtdışında şube ve temsilcilik açabilir.

8. Yurtiçi ve yurtdışı finansman kurumlarıyla işbirliği yapabilir, bunların katıldığı ulusal ve uluslararası kuruluşlara üye olabilir.

9. Yurtiçi ve yurtdışı finansman kuruluşları ile para ve sermaye piyasalarından ve her türlü fonlardan kaynak sağlayabilir.

10. Sanayide mülkiyetin geniş halk kitlelerine yayılmasını sağlayacak tedbirleri alır.

11. Banka kaynaklarını kalkınma planı ve yıllık programların hedef ve ilkelerine uygun olarak kullanır.

12. Amacının gerçekleşmesine yardımcı olacak her türlü kalkınma ve yatırım bankacılığı işlemleri yapabilir.

13. Her türlü menkul ve gayrimenkul malları alır, satar, kiralar, kiraya verir, leh ve aleyhte rehin, ipotek, intifa, irtifak hakları, gayrimenkul mükellefiyetleri ve sair hakları tesis edebilir.

14. Banka açtığı krediler karşılığında, menkul rehini, ticarî işletme rehini ve gayrimenkul ipoteği de dahil olmak üzere her türlü teminatı alabilir.

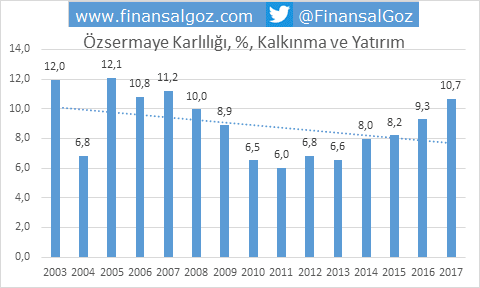

Yukarıdaki grafiğe bakarak söyleyebileceklerimiz yıllara göre paranın değerinin değişmesi ile dalgalanmalar yaşandığı görülmektedir. 2001-2008 kriz dönemlerinden sonra bir azalış olduğu görülmektedir. Krizden kötü etkilenen para değerleri yüzünden yatırımlarda azalmaktadır. Bu azalma ise ekonomide kötü etkiler yaratmaktadır. Buradan anlaşılan yatırımların ekonomiye etkisinin büyük olduğu anlaşılmaktadır.

SONUÇ

Yatırım Bankacılığı ülke ekonomisini, piyasada dolaşan para miktarını, uluslararası alış-verişi, dış ticareti, ithalat-ihracatı kaydi parayı, ülke prestijini etkilemektedir.

İnsanların ticarete atılması için destek olan bankacılık sisteminin asıl amacı kâr sağlamaktır. Amaçları kâr olduğu için beraberinde rekabeti de getirmektedir. Bu sayede ülke içerisinde yatırımlar artacaktır buda fiyat artışlarını azaltacaktır. Bu sayede ülke içerisinde paranın dolanım hızı artacaktır. Ekonomi ortamında ise bu sayede enflasyon görülmeyecektir. Dış ticaret açısından düşünürsek bu konuda söyleyeceklerimiz ülkeler arasında da alış-veriş Pazar ortamı yaratacaktır. Diğer bağlamda ise ithalat-ihracat sayesinde kültürel çeşitlilik ortamı sağlanacaktır. Yatırımlar sayesinde ülkeler arası aktif rol oynamamızı, aramızda ise bir dostluk ortamı sağlayacağımıza sebep olmaktadır. Bu noktada yatırımların büyük rol oynamasından kaynaklıdır.

Yazan: Hilal KARA

Kaynaklar

1. Kaya Ferudun, Bankacılık Giriş ve İlkeleri, Beta yayınları 5. Baskı

2. http://dergipark.gov.tr/download/article-file/386646

3. https://www.bankalar.org/kalkinma-yatirim-bankalari/

4. https://www.tbb.org.tr/tr/bankacilik/duzenlemeler/bankacilik-kanunu/74