YatırımKredi Piyasada Yatırım – Kredi – Proje – Finans ve Ekonomi Analiz Rehberiniz

YatırımKredi Piyasada Yatırım – Kredi – Proje – Finans ve Ekonomi Analiz Rehberiniz

2008 Krizi

2008 krizi tüm dünyayı etkisi altına almış ve etkileri uzun vadede görülmüş bir kriz olarak karşımıza çıkmaktadır. Genel olarak 2000’li yıllardan beri süre gelmekte olan faiz politikaları, şeffaflık ve denetim mekanizmasında meydana gelen bozulmalar ve en önemlisi, verilen mortgage kredilerinin geri dönüşünün sağlanamaması ve bundan dolayı ABD’nin en büyük yatırım bankalarından biri olan Lehman Brothers’ın iflas etmesi krizin etkisini daha geniş alanlara yayan nedenler arasındadır. Yani en büyük nedeni olarak ABD’de faaliyet gösteren bankaların kredi derecelendirme ve geri dönüşünün sağlanıp sağlanmayacağına bakılmaksızın verdiği mortgage kredileri olarak gösterilmektedir.

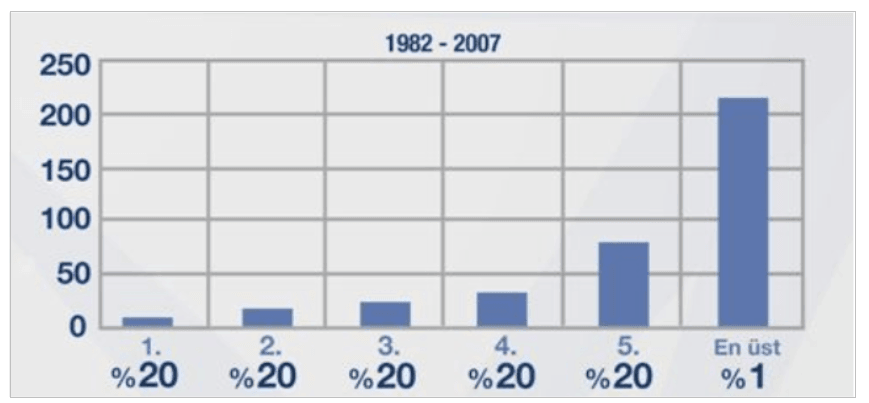

ABD’de gelir artışını gösteren grafik

Yukarıda gösterdiğimiz grafiğie bakacak olursak, ABD de yaşayan insanları gelir dağılımına göre 5 sınıfa ayırabiliriz. ABD’deki en fakir %20 kesimden, en zengin %20 kesime baktığımızda 1982-2007 arası gelirlerinde ne kadar artış olmuş grafikte net olarak görebiliriz.

Finansal Piyasaların Serbestleşmesi

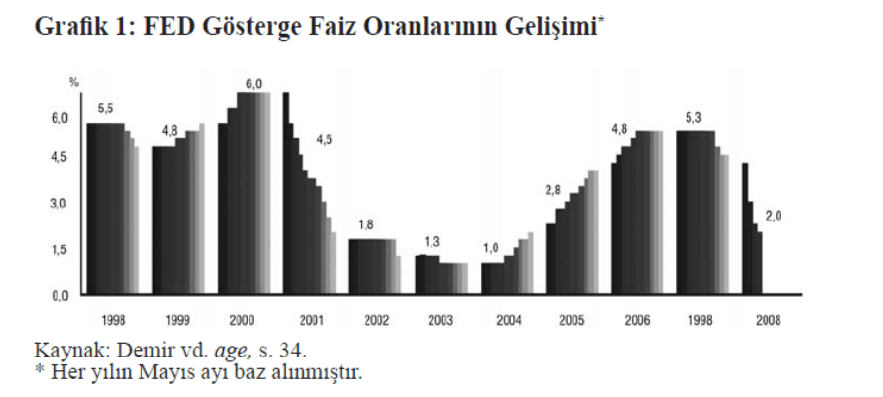

1980’li yıllardan sonra finansal serbestleşme hızla artmış ve hükümetin bankalar üzerindeki denetimleri giderek daha da azalmıştır. Finansal piyasaların serbestleşmesi, ekonomik genişlemeye katkıda bulunsa da denetimden uzaklaşması kriz ortamını tetiklemiştir. Öyle ki finansal serbestleşme sayesinde artan ekonomik genişleme 2000 yılında ABD’de meydana gelen dot com patlaması ve 2001’de meydana gelen terör saldırıları ekonomik durgunluğu beraberinde getirmiştir. Dönemin FED başkanı çareyi faizleri indirmekte bulmuş ve 2008 krizinin yolunu açmıştır. FED 2000-2008 yıllarında faizleri sürekli indirmiş hatta 2003’de faizler %1’e kadar indirilmiştir. Böylece ABD son 45 yılın en az faizini uygulamıştır.

FED faizleri düşürerek 2001 yılında meydana gelen durgunluğu önlemiş ve ekonomik canlanmayı arttırmıştır. Başta sorun yaratmayan faiz indirimleri halkın kredilere ulaşımını kolaylaştırmış ve iç talep canlanmıştır. Ancak artan yurt içindeki talebin büyük kısmı verilen krediler sayesinde dönüyordu. Bu da ekonomideki kırılganlığı arttırmıştı. Özellikle de halka düşük teminatla açılan konut kredileri yani mortgage kredileri geri ödeme risklerini göz önüne almadan hane halklarına veriliyordu. Böylece konut kredilerinin değeri balon etkisi gibi artmıştı.

Mortgage Kredileri

Mortgage ipotek edilmiş konut kredisidir. Yani uzun vadede her ay kira ödemiş gibi yapıp ev sahibi olmak anlamındadır. 2008 krizinden önce ABD, düşük gelirli hane halklarını ev sahibi yapmak için düşük faizle ipotek kredileri yani Mortgage kredileri verdi. Ancak düşük gelirli hane halklarına açılan bu kredilerin geri ödenmeme riski çok yüksekti. Daha sonra teminat olarak verilen konutların balon etkisindeki fiyatları aniden düşünce büyük zararlar oluşmuş ve 2008 krizinin çıkmasına sebep olmuştur.

Kriz neden ortaya çıktı ?

2008 krizi gelişmiş ülkelerde başlasa da ,2008 ortalarında gelişmiş ülkeleri de etkisi altına almaya başlamıştır. Bu ülkelerde Borsa büyük kayıplara uğramış ve ülkelerin para birimleri değer kaybetmiştir. Bu ülkelere yabancı sermaye girişleri ciddi oranda azalmıştır. Gelişmiş ve gelişmekte olan ülkelerde hükümet krizi önlemek için bir sıra önlemler alsa da krizin önüne geçememişlerdir.

2008 krizinin çıkma nedenin ABD’deki finans kuruluşlarıdır. ABD’deki bankaların fazla kar elde etmek isterken ,verilen kredilerin riskleri ölçülmeden verilmesi ve en çok verilen kredilerin konut kredisi olmasını söyleyebiliriz. Bununla birlikte emlak sektöründe canlanma olmuştur. Bankalar bu kredilerin alamsak kredisini ödemeyenlerin evine ipotek koyup satarız ve hatta kar elde ederiz mantığıyla hareket ediyordu. Ama düşünmüyorlardı ya bu evlerin fiyatı düşerse ne olacak? Sonuçta da faiz artırımından sonra geri ödenemeyen kredilerle beraber el konulan konutların piyasaya ihale yoluyla satılması, konutlardaki fiyatları düşürerek bankaların zarar etmesine sebep olmuştur. Kredileri ödeyemeyen hane halkları, bir bir ev anahtarlarını bankalara geri göndermiş kredi borçlarını ödemekten vazgeçmiştir. Devamında hızla düşen konut fiyatları nedeniyle bankalar konutları ya satamamış ya da değerlerinin çok altında satılmasına neden olmuştur. Böylece kriz burada ortaya çıkmış ve türev araçlarıyla birlikte hızla yayılmıştır.

Krizin yaşandığı ABD’de büyük mali hacimli kuruluşlar ve dev bankalar çıkılmaz bir duruma girmiş olup , ya el değiştirmiş yada iflas etmiştir. Bu bankalardan örnek verecek olursak Bear Stearns bankasını gösterebiliriz. İflas eden bankalardan en önemlisi 158 yıllık tarihe sahip olan Lehman Brothers, Merrill Lynch bankaları olmuştur. 2008 krizinin en önemli sebeplerinden biri geçmişte yaşanan krizler gibi finans kaynaklı değil, büyük hacimli ve türev ürünleri alanını kapsamıştır.

Türev Araçları

Türev kelime anlamı olarak bir şeyden türetilmiş ya da üretilmiş şey olarak karşımıza çıkmaktadır. Kelime anlamından da anlaşılacağı üzere piyasa açısından türev araçlar, değeri başka bir finansal varlığın değerine doğrudan bağlı olan araçlardır. Yani ana varlığın değeri etkilendiğinde direk olarak türev aracın değeri etkilenmektedir. Ayrıca türev araçları,altın, faiz, hisse senedi gibi birçok alan üzerinde düzenlenebilir. Ayrıca bu ürünler, swap, opsiyon, futures ve forward gibi sözleşmelere verilen isimdir.

SWAP

Swap kısaca takas anlamına gelmektedir. Yani karşılıklı olarak ellerinde farklı varlık bulunduran kişiler arasında değiş tokuş yapılması anlamına gelmektedir. Böylelikle her iki taraf içinde elinde bulundurma istediği gösterdikleri varlıklar üzerine yönelerek değiş tokuş işlemi gerçekleştirilir ve kişiler refahını arttırmış olurlar. SWAP işlemleri ile genel olarak gerçekleşecek risk tehditlerinden korunma ve spekülatif amaçlardan korunmak için yapılmakla beraber, finansal anlamda meydana gelen değişikliklere uyum sağlamak içinde yapılabilir.

Opsiyon

Opsiyon sözleşmeleri, bu sözleşmeyi elinde bulunduran kişinin dilediği zaman istediği fiyattan satma olanağı veren sözleşmelere verilen isimdir. Opsiyon sözleşmeleri adı itibariyle sahip olan bireylere 2 farklı opsiyon sunmaktadır. Bunlar alım ve satım olmak üzere karşımıza çıkmakla beraber sahibinin elinde bu opsiyonların bulunması dolayısıyla birey bunu kendine maksimum faydayı sağlayacak şekilde kullanabilmektedir. Bunun yapılmasına olanak sağlayan şey ise alıcı tarafından bu sözleşmeyi satan kişiye ödenen ‘opsiyon primi’ sayesinde gerçekleşmektedir.

Futures Nedir?

Futures ise sözleşmenin bugün üzerinden anlaşılan fiyat üzerinden gelecekte bir zamanda satılma işlemine verilen isimdir. Döviz kuru, faiz ve borsa gibi işlemler futures sözleşmelerinin kaynağı olabilir.

Forward Nedir?

Forward karşımıza futures gibi çıkmaktadır. Aynı şekilde işleyen işlemler dolayısıyla Forward, bugün için anlaşılan bir fiyattan sözleşme yapılmasıyla gelecek bir tarihte satışın gerçekleşmesi durumudur. Tam anlamıyla bir riskten korunma aracıdır. Genel olarak kullanım amacı ise gelecek zamanlarda meydana gelebilecek olan kur dalgalanmalarından korunma işlemi yatmaktadır. Olumlu yanının yanı sıra olumsuz yanı da vardır. Bugün için kurun sabitlenmesiyle gerçekleştirilen satış sonrasında gelecek zamanda tam olarak kurda ne çeşit bir değişim meydana geleceği tahmin edilememekle birlikte kurun azalan ya da artan bir seyir izleneceği düşünülerek sözleşme sonucunda bir taraf kazanç sağlarken diğer taraf için zarar söz konusu olabilir.

Forward ve Futures arasındaki farklara bakacak olursak, futures alıcı ve satıcının istekleri doğrultusunda yeniden şekillenebilir fakat Forward için aynı şey söz konusu değildir yani katı maddeler içermektedir ve değiştirilmesi söz konusu olamaz. Ayrıca Forward sözleşmeleri için temerrüt riski futures’a göre daha yüksektir.

Türev ürünler, elinde bulunduran kişileri riskten korur iken, küresel anlamda finansal daralmalara yol açacak bir zemin ortamı hazırlamıştır. Ayrıca bu piyasayı kullanan kişiler açısından kendi amaçlarına uygun faaliyetler seçmeyen yani uygun sözleşmeleri tercih etmeyen ve dikkatsiz bir kullanım sağlayan ticari faaliyet gösteren firmalar, finansal kurumlar ve büyük ve küresel ölçekli şirketler verimli bir denetim mekanizması kurmadan bu sözleşmelerde faaliyet göstermek isterlerse ciddi bir zararla karşı karşıya kalmaları söz konusudur. Türev ürünlerin başlıca amacı, elinde bulunduran herhangi kimseyi korumak ve ortaya çıkacak belirsizlik durumlarında minimum zarar ile yoluna devam etmesini sağlayacak araçlardır. Ancak yaşanan krizler incelendiğinde türev araçlarının kullanımının genel olarak krizi tetiklediği görülmektedir. İyi işleyen bir denetim mekanizmasının kurulamamasıyla birlikte sürekli olarak artış gösteren türev araçlarının ekonomiyle iç içe geçerek sağladığı işlem hacminin tam olarak ölçülememesiyle birlikte tüketimi arttıran ve ve finanse eden bir piyasa rolüne bürünmüştür.

Ortaya çıkış sebepleri ise, kullanıcılara sağladığı arbitraj gelirleri, korunma ve spekülatif faaliyetleri sağlamaktadır. Bununla birlikte farklı türev araçlarına sahip olan ülkeler diğer ülkelere göre dışarıdan daha fazla sıcak para çekmektedirler. Ayrıca etkinliğin fazla olduğu piyasalarda sürekli olarak etkileşim sağlanmakta yani sözleşmeler sürekli olarak el değiştirmekte böylelikle verim sağlanmaktadır. Bu gelişmeler birçok ülke için kendi türev piyasalarını kurmalarına sebep olmuştur.

Bu ürünlerin neden kullanıldığına bakacak olursak; elinde bulunan kişilerin farklı piyasalarda değişim yaparak kendilerine kaynak sağlamaları bununla birlikte kurlarda meydana gelecek olan değişimlere karşı elinde bulunduranların kendini korumak istemesi gibi nedenler gösterilebilir. Ayrıca bir kriz ortamının oluşmasına en önemli neden olarak karşımıza çıkan bir neden olarak, elinde bulunduran kişilerin değer artışı dolayısıyla zenginlik duygusuna kapılması ve tüketimini arttırmasıyla birlikte bu kaynağın bir anda erimeside söz konusu olabilmektedir.

Türev ürünleri bunlardan oluşsa da 2008 küresel krizin temelinde yatan en önemli sebepler türev kredileridir. Türev kredileri 2008 krizinin temel nedenlerinden biri ve krizin yayılmasında en büyük rol sahibidir. Bu yüzden kredi türevlerinin üzerinde durmak gerekmektedir.

Türev Kredileri

Kredi türevleri bir varlığın riskinin ve getirisinin devredilmeden belli bir vadeyle diğer tarafa transfer edilmesine denmektedir. Yani sahip olan tarafın varlığı bilançosundan çıkarmadan belli bir komisyon karşılığında diğer tarafa devretmesidir. Varlığın riski ve getirisinin üzerine kurulan bu sözleşmelerde varlığı alan taraf, varlığı transfer edenin zararını korumak için sözleşmede temerrüt olarak nitelenen koşulları gerçekleştirmesi de gerekmektedir. Türev kredileri çeşitli riskler oluşturmaktadır. Kredi borçlusunun zamanında ödeme yapmaması veya ödemeyi geciktirmesi gibi riskler olabilirken kur oynaklığı ve faiz değişiklikleri de ortaya çıkabilecek risklerden bazılarıdır.

Kredi türevi türleri

Kredi türevi türleri çeşitleri şunlardır;

• Kredi Temerrüt Takası (CDS)

• Teminatlandırılmış borç yükümlülükleri

• Teminatlandırılmış mortgage yükümlülükleri

• Varlığa dayalı menkul kıymetler

• Mortgage’ye dayalı menkul kıymetler

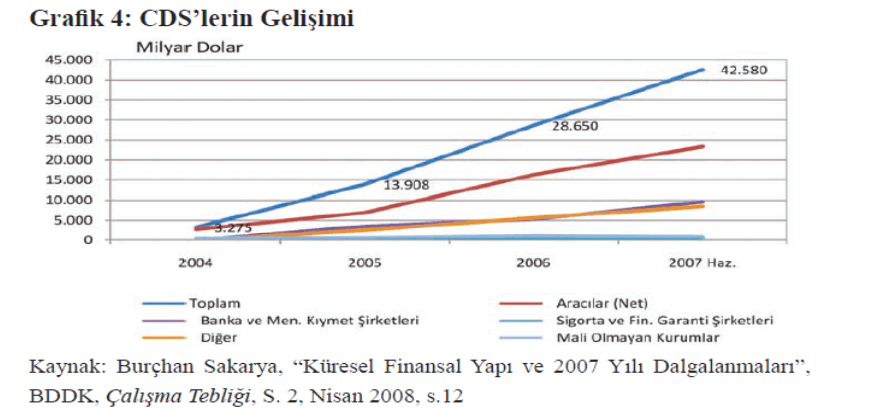

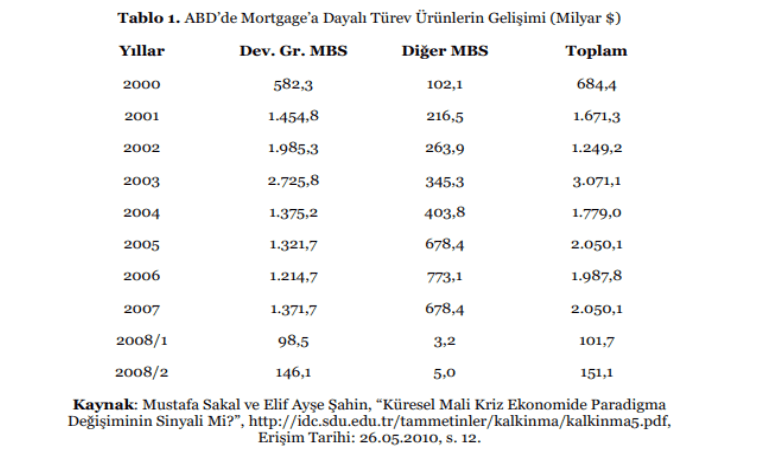

Bu kredi türlerinden en önemli olanı ise Kredi Temerrüt Takası (CDS) ve teminatlandırılmış borç yükümlülükleri olmuştur. 2000-2007 yılları arasında mortgage kredileri üzerine yapılan kredi türevleri aşırı derecede artmış ve krizin yayılmasında en büyük rolü oynamıştır.

Görüldüğü gibi en çok kullanılan CDS’ler 2004 yılında 3.275 milyar dolarken hızla artarak 2007 yılında 42.580 milyar dolar olarak gerçekleşmektedir.

Kredi Türevlerinin 2008 krizine etkisi

Krizin sebebine bakacak olursak mortgage kredileri ile tüketiciler kolaylıklar konut alabilmiştir. Krediyi veren banka ve krediyi alan tüketici arasında yapılan mortgage kredisi sözleşmesinin üzerine başka teminat gösterip başka bir sözleşme daha yapılmış ve yatırım şirketleri aracılığıyla da bu sözleşmelerin risk ve getirisinin üzerine yapılan sözleşmeler kat kat artmış böylece yapılan kredi türevleriyle birlikte oluşan kriz bankalarda sınırlı kalmayıp bütün ekonomiyi etkisi altına almıştır. Kredi türevleri stokları da hızla artarak 120 trilyon dolara kadar çıkmıştır.

Bir süre sonra konut talep edecek tüketici bulunamıyınca bankalar teminat istemeden mortgage kredilerini bütün tüketicilere sunmuştur. Böylelikle geri ödeyememe riski yüksek tüketicilere hiçbir teminat istenmeden verilen mortgage kredileri bu noktadan sonra krizin aslında başlangıcını oluşturmuştur. Bir noktadan sonra bankaya borcunu ödeyemeyenlerin sayısı arrtmış ve aldığı konutları tekrardan bankaya teslim ederek konut fiyatlarının düşmesine ve krizin başlamasına neden olunmuştur.

Konut fiyatlarının aşırı derecede düşmesi, konut sözleşmelerinin üzerine yapılan türev kredi sözleşmelerini de etkilemiştir. Bir sözleşmenin üzerine tekrar tekrar yapılan sözleşmeler konut fiyatlarının aşağıya çakılmasıyla bankaların ve yatırım şirketlerinin ellerinde bulunan kredi türevlerinin birer canlı bombaya dönüşmesine neden olmuştur. Ödenmeyen kredilerin üzerine yapılan bu sözleşmelere hiçbir yatırımcıdan talep gelmeyince bankalar ve yatırım şirketleri borçlarını ödeyememiş ve tek tek iflas etmişlerdir.

Görüldüğü gibi verilen mortgage kredilerinin geri ödenmemesi ve konutlardaki fiyat düşüşleri krizi çıkarmışsa da bu krizi büyüten ise mortgage kredilerinin üzerine yapılan çok sayıda türev kredileri olmuştur. Öyle ki ABD’de yapılan bir mortgage sözleşmesinin üzerine yapılan türev kredileri küresel ekonomiye yayılmış ve kriz bu yüzden küresel olarak hissedilmiştir.

Sonuç

Dünya ülkeleri geçmişten günümüze birçok ekonomik kriz ile karşı karıya kalmıştır. Bu krizlerin en yakın tarihte ve yıkıcı etkilerinin bolca olduğu 2008 krizidir. Krizin başlangıç noktası ABD ‘de faliyet gösteren bankaların, müşterilerin risk oranlarına bakmadan, hemen hemen her bireye dağıttığı mortgage kredilerinin, konut fiyatlarında meydana getirdiği balon fiyatların çökmesi ile birlikte, dağıtmış olduğu kredileri geri alamaması sonucu ortaya çıkmış ve bütün dünya ülkelerini etkileyen krizin başlangıcını oluşturmuştur.

Yaşanan krizler sonucunda dünya ekonomileri, yeniden oluşabilecek olası krizlerin minimum zararla atlatılması adına birçok çalışma yürütmüşlerdir. Bu çalışmaların başında dünyada kabul görmüş olan türev piyasa araçları vardır. Türev kelime anlamı olarak bir şeyden türetilmiş ya da üretilmiş şey olarak karşımıza çıkmaktadır. Kelime anlamından da anlaşılacağı üzere piyasa açısından türev araçlar, değeri başka bir finansal varlığın değerine doğrudan bağlı olan araçlardır. Türev araçları söz konusu kullanıcılara;

• Arbitraj gelirleri

• Korunma

• Spekülatif faaliyetler

Gibi bir çok yarar sağlayarak yurt dışından ülke içerisine sıcak para akışı sağlamaktadır. Ayrıca işlem hacminin yüksek olduğu sermaye piyasalarında kullanıcılar ve diğer etmenler ile verimli bir etkileşim sağlayarak sözleşmelerin sürekli el değiştirmesiyle piyasa likiditesine katkı sağlamaktadır. Hal böyle olunca bir çok ülke; özellikle de gelişme aşamasında olan ülkelerin türev piyasalarına yönelmesine sebep olmuştur.

Türev ürünlerin başlıca amacı, türev ürünü elinde bulunduran herhangi kimseyi korumak ve ortaya çıkacak belirsizlik durumlarında minimum zarar ile yoluna devam etmesini sağlayacak araçtır. Ancak sağlam temellere oturtulmamış ve denetimden uzak bir kontrol mekanizması ile olası bir krizi tetikleyici etkisinin de olduğunu belirtmek gerekir. Öyle ki 2008 krizinin temeli kredi türevlerinin denetim mekanizmasından uzaklaşarak, türev ürünlerinin yaygınlaşması sonucu konut fiyatlarında oluşan balon fiyatlarının patlamasıyla başta Amerika Birleşik Devletleri olmak üzere birçok Avrupa ülkelerini etkilemiştir. Türev piyasaları ancak etkin bir denetim mekanizması ile nihai hedefe ulaşabilmektedir.

KAYNAKÇA

http://dergipark.gov.tr/download/article-file/422201

http://piyasarehberi.org/yatirim/yatirim-araclari/111-forward-futures-swap-ve-opsiyon-nedir