YatırımKredi Piyasada Yatırım – Kredi – Proje – Finans ve Ekonomi Analiz Rehberiniz

YatırımKredi Piyasada Yatırım – Kredi – Proje – Finans ve Ekonomi Analiz Rehberiniz

Beklenti Teorisi (Prospect Theory) Nedir?

İnsanların risk ve belirsizlik içeren durumlar altında nasıl karar verdikleri her zaman merak konusu olmuştur. Geleneksel iktisat teorisi önce beklenen değer sonra beklenen fayda kuramları ile bu durumu açıklamaya çalışsa da gerçek hayattaki birçok durum bu teorilerin varsayımlarının dışında kalmıştır. Beklenti teorisi (İngilizce: Prospect Theory), insanların kazanç ve kayıp durumlarını birbirinden farklı değerlendirdiklerine ilişkin eğilimi ifade etmektedir. Beklenti teorisinin özünde ise kayıptan kaçında davranışı (İngilizce: Loss aversion) bulunur. Buna göre insanlar eğer kazanıyorlarsa farklı eğer kaybediyorlarsa farklı tercihlerde bulunmaktadır.

Borsada en bilinen örnek üzerinden gidecek olursak yatırımcının elindeki hisse yüzde 5 düştüğünde onu satma ihtimali yüzde 5 zarar ettiğinde satma ihtimalinden yüksektir. İnsanlar elindeki hisse senedi biraz yükseldiğinde kar cebe yakışır mantığı ile hareket ederken hisse düştüğünde zarar kes (stop-loss) yapamaz. Beklenti teorisi de bu ve bunun gibi olayların neden gerçekleştiğini açıklamaya çalışır.

Nobel ödüllü Daniel Kahneman‘a ait Beklenti Teorisinden önceki geleneksel yaklaşıma göre rasyonel bireyler kazanç ve kayıplarını beraber hesaba katarak net getirilerini hesaplamalı ve ona göre karar vermelidir. Akademik dille ifade edilecek olunursa genellikle haz ya da arzu edilebilirliği tarif etmek için kullanılan “ fayda ” kavramını kullanmak daha doğru olur. Teoriye göre net faydayı en üst düzeye çıkaracağına inandığımız kararları tercih etmemiz daha mantıklıdır. Buna rağmen araştırmalar, bireylerin ellerindeki bilgileri akılcı bir şekilde işleyemediklerini göstermiştir.

Beklenti Teorisi Örnekleri

İnsanlar algılanan (gerçek yerine algı denmesinin sebebi kişiye özel değerlendirme olması) kayıplardan ziyade algılanan kazançlar üzerinden karar almaya meyillidir. Örneğin iki farklı seçenek sunulmuş olan bir kişi (olası kazanç ve olası kayıplar açısından eşit seçenekler), iki seçimin sonucu aynı olsa bile kazanç getiren seçeneği seçme eğiliminde olurlar. Kısaca eşit miktarda kayıp ve kazançlarımızın algılanan faydası farklıdır. Beklenti teorisine göre kaybetme ihtimali bizi daha fazla etkiler. Hatta kimi durumda daha çok risk almaya iter! Teoriye göre kazanç ve kayıp aynı olsa da zarar etmekle ilgili şeyler duymak bizde daha büyük duygusal yıkıma yol açar. Aşağıdaki iki senaryoya nasıl tepki verebileceğinizi düşünün.

- İlk durumda yerde 50 $ buluyorsunuz,

- İkinci durumda 50 $ kaybediyorsunuz ve daha sonra yerde 100 $ buluyorsunuz.

Bu iki durumdan hangisinin başınıza gelmesini istersiniz?

Eğer ilk senaryoya tepkiniz ikincisinden daha pozitif ise olasılık teorisi ile ilişkili ön yargıyı deneyimliyorsunuz. İki seçenekte de net kazanç 50 dolar olmasına rağmen insanlar kaybetmeyi pek sevmez. İkisi aynı getiriye sahip bu iki seçenekten ilki daha olumlu bir duygu yarattığından ve ikincisinde de zarar etme riski olduğundan ikincisini tercih etmek istemezsiniz.

Kazanmanın Verdiği Haz, Kaybetmenin Verdiği Acı

Daniel Kahneman ve Amos Tversky, beklenti teorisini daha da geliştirmek için bir dizi deney yürütmüştür. Katılımcılara potansiyel kazanç ve kayıplar söz konusu iken nasıl karar vereceklerine ilişkin çeşitli sorular yöneltmişlerdir. Burada çalışmada kullanılan iki soru şunlardır:

- 1,000 $ ‘ınız var ve aşağıdaki seçeneklerden birini seçmelisiniz:

Seçim A: %50 ihtimalle 1.000 $ kazanma şansınız ve %50 ihtimalle 50 $ kazanma şansınız var.

Seçim B: %100 ihtimalle 500$ kazanma şansınız var.

- $ 2.000’ınız var ve aşağıdaki seçeneklerden birini seçmelisiniz:

Seçim A: %50 ihtimalle 1.000 $ ve %50 ihtimalle 0 $ kaybedebilirsiniz.

Seçim B: %100′ lük ihtimalle 500 $ kaybedeceksiniz.

Rasyonel bir şekilde cevaplanırsa ilk soruda A ikinci soruda ise B’yi seçme ihtimaliniz daha yüksektir. Genel olarak B’yi seçme eğiliminde olan kişiler A’yı seçenlere göre daha az riskli davranma eğiliminde olurlar. İki olayda da aslında olasılık %100 olduğundan risk yoktur. Çalışmanın sonuçları ise insanların önemli bir çoğunluğunun 1. durumda “B” yi yani %100’lük kesin kazancı ve 2. durum için ise “A’yı yani kaybetmenin ihtimal dahilinde olduğu durumu seçtiğini göstermiştir. İnsanlar ilk durumda kazanırken kesin kazanca odaklanırken kaybetme ihtimalleri daha büyük olabilecek olsa da ikinci durumda A şıkkını seçmiştir.

Bu sonuçlar bizlere bireylerin az risk alarak ortalama bir kazanç elde etmek için daha istekli olduklarını gösterirken (bu getirilerden daha fazla kazanma şansları olsa bile) zarar etme ihtimalleri varsa daha çok risk almaya meyilli olduklarını gösterir. İnsanlar zarar konusunda daha çok risk alarak kayıplarını sınırlandırabileceklerini düşünürler.

- Elinizde hisse senedi ya da kripto paranız olsun hisse yükseldikçe ekleme mi yaparsınız yoksa elinizdeki hisse senetlerinde kar al (take profit) mi yaparsınız?

- Elinizde hisse senedi ya da kripto paranız olsun hisse düştükçe ekleme mi yaparsınız yoksa elinizdeki hisse senetlerinde zarar kes (stop-loss) mu yaparsınız?

Yukarıdaki iki sorudan ilkinde küçük yatırımcıların çoğu hisse satar, ikinci durumda ise zarar ettikçe daha fazla alım yaparak (piyasa deyimi ile paçal yaparak) ortalamalarını düşürmeye çalışır. Bu şekilde risklerini azalttıklarını düşünür.

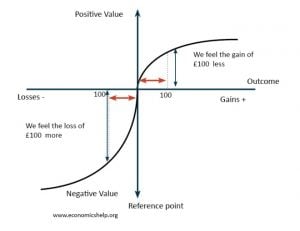

Kayıp/Kazan Haz/Acı Grafiği

Yatırımcı olarak rasyonel olmayan bu davranış başta piyasalar olmak üzere risk ve belirsizliklerin olduğu her durumda ortaya çıkabilir. Aşağıdaki grafikte kayıp ve kazanç durumlarında insanların aldığı haz ya da hissettiği acı arasındaki ilişki daha rahat görülebilir. Buna göre 100 dolar kazanmanın verdiği HAZ 100 birim dersek 100 birim kaybetmenin verdiği ACI 100 birimden fazladır. Grafiğin bize anlattığı temel şey kaybetmekten hiç hoşlanmıyoruz!

Borsada Beklenti Teorisi ve Kayıptan Kaçınma Davranışı

Piyasadaki bir çok mantıklı ve mantıksız (irrasyonel) davranış beklenti teorisi ile açıklanabilir.

Örnek 1: Yatırımcıların zarar eden hisselerinde pozisyonlarında zarar kesme ihtimalleri kar ettikleri duruma daha düşüktür. Belki de günlerce aylarca zarar eden pozisyonlarda bekleyebilir. Aynı şekilde kar eden pozisyonlarda bekleyemez.

Kazanan hisseleri erkenden elden çıkaran yatırımcıların psikolojisi Kahneman ve Tversky’nin beklenti teorisi ile açıklanabilir. Burada bireyler, 1.000 $ veya 0 $ kazanç sağlayabilecek riskli bir seçeneğe kıyasla daha düşük ama garantili bir kazanç sağlayan 500 $’lık bir kazancı seçmişlerdi. Gerçek hayatta da kazanç sağlayan hisse senedi sahipleri garanti kazançları ile yetinirler. Daha büyük kazançlar sağlamak için risk almak istememektedirler. Bu, tipik bir riskten kaçınma (Risk Aversion) davranışı örneğidir.

Örnek 2: Yatırımcılar zarar eden pozisyonlarında genellikle daha çok risk alarak elindeki hisse sayısını arttır. Bu şekilde potansiyel zararın etkisini azaltmaya çalışır. Hisse düştükçe daha çok alır aldıkça düşer düştükçe daha çok zarar ettiği için hisseyi elinden çıkarmakta daha da zorlanır.

Yatkınlık etkisi (The disposition effect), yatırımcıların hisselerini/yatırımlarını zarar ederken uzun süre ellerinde tutarken kazanç sağladıklarında kısa süre ellerinde tutması eğilimi yansıtır. Beklenti teorisi bu fenomenin de açıklanmasında fayda sağlar. Normalde rasyonel olan zarar ederken varlığı hemen satmak kazanç sağlarken varlığı elde tutmaktır.

Borsada Yatkınlık Etkisinden Nasıl Kaçınılır?

Hedonik çerçeveleme denilen bir kavram sayesinde yatkınlık etkisini azaltmak mümkündür. Örnek olarak bir hissedeki kazancınızı bir bütün düşünmek yerine parça parça kazançlar olarak düşünmek hisseyi en ufak kar gördüğünüzde elden çıkarma ihtimalinizi azaltır. Yani 100 $ banknot bulmak yerine önce bir $50 dolar daha sonra 50 yine dolarlık banknot bulduğunuzu varsayın. Bu şekilde hareket etmek hisseyi elinizde tutma sürenizi uzatacaktır. Burada şunu yapabilirsiniz. Çok kar ettiğinizi gördünüz. İşlem komisyonunuz düşük ise hisseyi satıp yeniden aldığınızda kar kısmı sıfır olacağı için hisseyi elinizde çıkarma ihtimaliniz de azalır.

Öte yandan tam tersine bir durumu büyük zarar ya da daha az parça parça zarar olarak değerlendirebileceğiniz durumlarda (örneğin 100 $ zarar etme ya da iki kez 50 $ zarar etme) büyük bir zararın tek seferde yaşanması iki parça halinde yaşanmasından daha az acı verir. Çünkü kayıpların birleştirilmesiyle ilişkili acı miktarı ve daha küçük zararların etkisi arasında farklılık vardır. Yani hisseyi tek seferde zarar kes şeklinde satın. Her gün azar azar düşen hissenin verdiği acı bir günde aldığınız acıdan daha düşük olacağından satma ihtimaliniz azalacaktır

Borsada Kayıptan Kaçınma (Loss Aversion) Etkisinden Nasıl Kaçınılır?

Kayıptan kaçınma piyasa yanlış karar vermemize neden olan bir başka eğilimdir. Eğer önünüzde yüksek kazanç ve düşük kayıp ve sadece düşük kazanç ihtimali var olduğunda (yani 100 $ kazanç ve – 50 $ kayıp ya da + 50 $ kazanç) küçük kazanç elde etmenin net faydası daha yüksek olacaktır.

Yüksek bir zarar ve küçük kazanç ya da sadece küçük bir zarar çekme ihtimaliniz olduğunda (yani – $100 zarar ve +$55 kazanç ihtimali, ya da sadece – $ 45 kaybetme ihtimali), küçük zararın etkisi daha az acı verecektir. Bu sayede kazancın ve kaybın etkisini daha iyi birbirinden ayırabilirsiniz.

Dersleri sırası ile takip etmek için aşağıdaki linkleri kullanabilirsiniz.

Davranışsal Finans Ders Listesi

- Ders 1: Davranışsal Finans Nedir?

- Ders 2: Geleneksel ve Davranışsal Finans Teorileri

- Ders 3: Piyasalardaki Anormallikler

- Ders 4: Çıpalama Etkisi veya Çıpalama Yanılgısı Nedir?

- Ders 5: Zihinsel Muhasebe (Mental Accounting) Nedir?

- Ders 6: Doğrulama Önyargısı ve Geri Görüş Önyargısı Nedir?

- Ders 7: Kumarbazın Yanılgısı (Gambler’s Fallavy) veya Monte Carlo Yanılgısı Nedir?

- Ders 8: Sürü Psikolojisi (Herd Behavior) Nedir?

- Ders 9: Kendine Aşırı Güvenme Önyargısı (Overconfidence) Nedir?

- Ders 10: Ulaşılabilirlik Kısayolu (Availability Heuristic) Nedir?

- Ders 11: Beklenti Teorisi (Prospect Theory) Nedir?